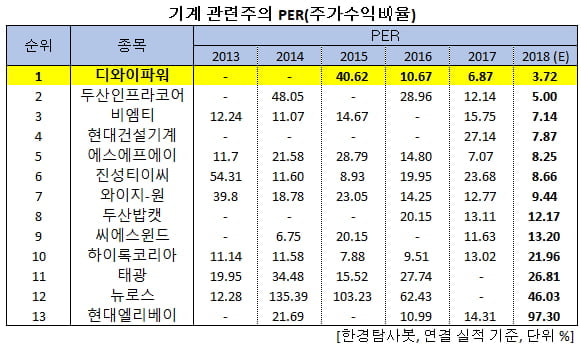

한경탐사봇이 기계 관련주들의 올해 추정 실적을 바탕으로 PER(주가수익비율)을 조사한 결과 디와이파워(210540)이 3.72배로 가장 낮았다. 이어 두산인프라코어(042670)(5배), 비엠티(086670)(7.14배), 현대건설기계(267270)(7.87배) 등이 뒤를 잇고 있다.

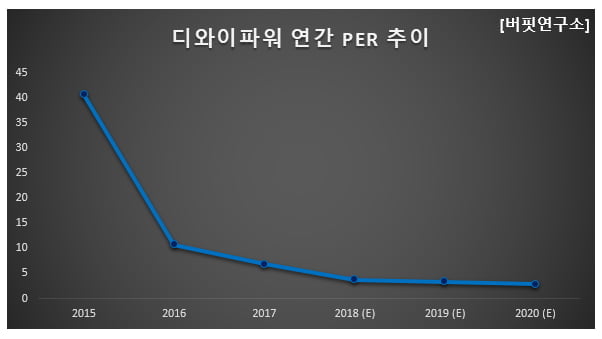

디와이파워의 PER은 매년 낮아지고 있다. PER은 당기순이익을 시가총액으로 나눈 값으로 낮을 수록 저평가되어 있다는 뜻이다.

올해 예상 PER은 3.72배이며 앞으로 더 낮아질 것으로 전망된다.?

디와이파워 최근 1년간 주가 추이. [사진=네이버 증권]

디와이파워는 지난 29일 신저가(1만800원)을 기록했다. 이는 최근 미-중 무역전쟁으로 인한 불안한 주식 시장의 상황 때문인 것으로 추정된다. 주가는 떨어졌지만 실적은 개선되고 있다.

◆올해 영업이익 전년비 23.81%↑

디와이파워의 올해 매출액, 영업이익, 당기순이익은 각각 3856억원, 426억원, 313억원으로 전년비 18.83%, 23.81%, 2.62% 증가할 것으로 전망된다.

3분기 매출액과 영업이익은 각각 883억원, 87억원으로 전년비 10.65%, 8.75% 증가할 것으로 예측된다.

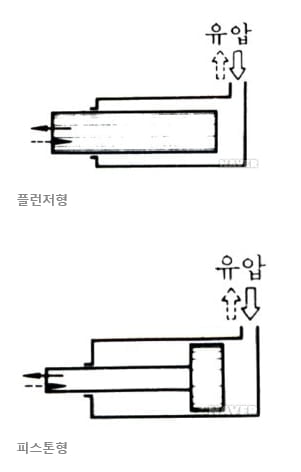

이 회사는 건설기계장비(굴삭기 등)에 적용되는 유압실린더에 대한 제조 및 판매를 하고 있다. 유압실린더는 유압에 의한 피스톤 운동으로 기계적인 일을 하는 기계이다.

유압실린더. [사진=네이버 지식백과]

3분기 중국 내수 굴삭기 판매량은 3만1162대로 전년비 약 27%가 증가했다. 3분기는 중국 굴삭기 시장의 전통적인 비수기 시즌인 것으로 감안하면 긍정적인 판매량이다.

내년 굴삭기 시장은 중국 정부의 인프라투자 활성화 정책에 힘입어 최대 호황이 예상된다. 국내 건설투자 위축에도, 중국 굴삭기 시장의 지속적인 성장과 미국 인프라 투자 확대, 글로벌 고객사 다각화 등으로 매출이 성장할 전망이다.

디와이파워 굴삭기 내부 유압기.? [사진=디와이파워 홈페이지]

디와이파워의 매출액 비중은 유압기기 100%이며 최대주주는 디와이주식회사(37.69%)이다.

한경탐사봇

이 기사는 한경닷컴과 버핏연구소가 공동 개발한 탐사봇 알고리즘에 기반해 작성된 것입니다. - 기사오류문의 02-6071-1112

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

최저금리로 갈아탈 수 있는 마지막 버스, 신용·미수·예담 대환하고 취급수수료 할인 받자!

[내일 폭등] 예상종목 지금 공짜로 확인하세요! "신청즉시 무료발송 CLick! >>>"

[급등임박 공개] 2018년 하반기 "정부정책" 수혜주 TOP 10 긴급공개 >>> (바로확인)

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지