이달 31일부터 시행

신규 대출 더 옥죈다

DSR 70% 웃돌면 '위험대출'

소득 적으면 갈수록 대출액 줄어

청년층에 불리한 대출 조건

출발은 느슨…갈수록 강도 세져

시중銀 DSR 현재 52%지만

2021년까지 40%로 낮춰야

전세보증금·예적금 담보대출

DSR 부채범위에 새로 포함

국민연금 직장가입자 상한선 없이

소득액 모두 반영해 주기로

[ 박신영 기자 ]

금융위원회가 18일 내놓은 총체적상환능력비율(DSR) 관리지표는 금융계의 예상 범위 안에 들어오는 수준으로 평가받고 있다. ‘위험대출’의 기준선이 되는 고(高)DSR 비율이 당초 예상됐던 80%보다 낮아진 70%로 설정되긴 했지만 신규 대출부터 적용되고 줄여야 하는 비중도 생각보다 크지 않기 때문이다. 금융위는 “시장 충격을 최소화하고 기존 대출에 페널티를 주지 않기 위한 차원”이라고 설명했다.

하지만 느슨하게 출발했다 해도 DSR 규제는 단계적으로 강화된다. 시중은행의 평균 DSR의 경우 현행 52%에서 2021년 말까지 40% 수준으로 내려야 한다.

◆은행들 高DSR 대출 줄여야

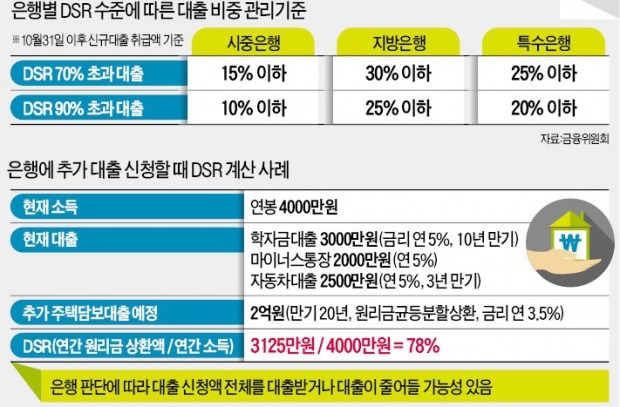

금융위는 이번 DSR 관리지표에서 세 가지 큰 기준을 내세웠다. 우선 고DSR 관리지표를 70%와 90% 두 가지로 만들었다. 70%를 웃돌면 위험대출, 90%를 웃돌면 고위험대출로 보는 것이다. 두 번째로 70%와 90%를 각각 초과하는 대출에 대한 규제를 시중은행, 지방은행, 특수은행 등에 각각 달리 적용했다. 인터넷은행은 시중은행과 같은 기준을 적용받도록 했다.

예를 들어 시중은행은 DSR 70%를 초과하는 대출 비중을 전체 대출의 15%, DSR 90% 초과 대출은 10% 이하로 유지해야 한다. 지방은행은 이 비율이 각각 30%와 25%, 특수은행은 각각 25%와 20%다. 이때 은행의 DSR 총량 산정 방식은 신규 대출 금액을 바탕으로 건별로 가중치를 두고 평균을 내는 식이다. A가 1억원 대출에 DSR 70%고, B가 5000만원 대출에 DSR 70%라면 같은 70%라도 가중치를 달리 둬 계산한다.

금융위가 제시한 세 번째 기준은 DSR의 평균치도 낮추도록 한 것이다. 6월 신규 가계대출의 평균 DSR은 72%다. 시중은행 52%, 지방은행 123%, 특수은행 128%다. 2021년 말까지 시중은행은 평균 DSR을 40%로, 지방은행과 특수은행은 각각 80%로 낮춰야 한다. 이렇게 되면 소득이 적은 사람은 시간이 갈수록 대출액이 줄어든다. 특히 사회초년생에겐 DSR이 직격탄으로 작용할 것으로 우려되고 있다.

◆국민연금 납부내역도 소득 인정

금융소비자는 DSR 계산방법을 정확히 알 필요가 있다. 계산식에서 분모는 연간 소득이며 분자는 연간 대출 원리금 상환액이다. 여기서 소득은 소비자가 증명을 위해 내는 서류에 따라 증빙소득, 인정소득, 신고소득 등 세 가지로 나뉜다. 증빙소득은 근로·사업소득원천징수영수증, 소득금액증명원, 연금증서 등을 구비한 경우다. 증빙소득이 있을 때는 해당 소득을 100% 인정받는다.

인정소득은 국민연금, 건강보험료 납부내역과 같은 공공기관 발급자료를 활용하는 경우다. 지역가입자는 최대 5000만원 안에서 소득의 95%만 반영해준다. 금융위는 오는 31일부터 직장가입자는 상한선 없이 증빙소득과 같이 서류상 소득액을 모두 반영할 수 있도록 했다. 또 농·어업인의 인정소득 범위도 농촌진흥청과 통계청의 소득 정보 등을 활용해 넓힐 계획이다.

신고소득은 대출신청자가 제출한 이자, 배당금, 임대료, 카드사용액 등을 바탕으로 소득을 인정해주는 경우다. 최대 5000만원 안에서 소득의 90%까지만 반영한다.

DSR 계산식에 반영되는 부채 범위도 넓어졌다. 전세보증금담보대출, 예·적금담보대출, 유가증권담보대출의 원리금이 새로 부채에 포함된다. 전세보증금대출은 4년간 분할상환으로, 예·적금담보대출과 유가증권담보대출은 8년 분할상환하는 것으로 원금을 계산한다. 전문직 신용대출, 협약대출을 받기도 힘들어졌다. 은행들이 해당 대출에 대해선 DSR 계산에서 가중치를 둬야 해서다.

■총체적상환능력비율(DSR)

debt service ratio. 대출자의 연간 총 금융부채 원리금상환액을 연소득으로 나눈 비율. 주택담보대출뿐 아니라 신용대출, 마이너스통장, 카드론, 자동차 할부대출 등 전 금융권의 상환 원리금을 모두 부채로 산정한다.

박신영 기자 nyusos@hankyung.com

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

최저금리로 갈아탈 수 있는 마지막 버스, 신용·미수·예담 대환하고 취급수수료 할인 받자!

[내일 폭등] 예상종목 지금 공짜로 확인하세요! "신청즉시 무료발송 CLick! >>>"

[급등임박 공개] 2018년 하반기 "정부정책" 수혜주 TOP 10 긴급공개 >>> (바로확인)