20일 포스코켐텍은 장 초반 71,600원까지 오르며 지난 09월 19일 이후 1일 만에 52주 신고가를 새로 썼다. 오전 09시 06분 현재 전 거래일보다 1.13% 오른 71,600원에 거래되고 있다. 주가의 흐름은 70,500원으로 개장해서 장중 한때 70,400원(-0.56%)까지 살짝 밀렸지만, 상승 반전해서 현재 71,600원(+1.13%)까지 소폭 상승하고 있다.

◆ 최근 분기 실적

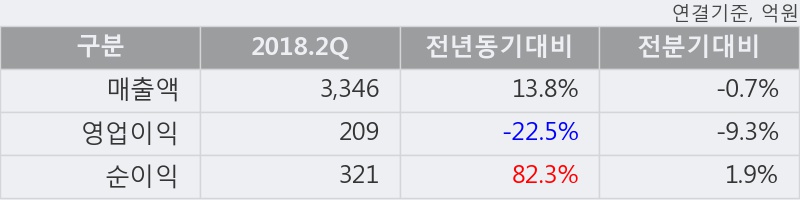

- 2018.2Q, 매출액 3,346억(+13.8%), 영업이익 209억(-22.5%)

포스코켐텍의 2018년 2사분기 매출액은 3,346억으로 전년동기 대비 13.78% 상승했고, 영업이익은 209억으로 전년동기 대비 -22.5% 감소했다. 이 기업은 이번 분기를 포함해서 최근 4분기 연속 영업이익, 당기순이익 흑자를 기록하고 있다.

이번 분기의 매출액은 지난 3년 평균 분기 매출액을 113% 상회하는 수준이고, 영업이익은 지난 3년 평균 분기 영업이익을 99% 상회하는 수준이다.

이 회사의 매출액 증가율과 영업이익 증가율은 각각 코스닥 상위 34%, 하위 44%에 랭킹되고 있다.

[표]포스코켐텍 분기실적

◆ 최근 애널리스트 분석의견

- 포스코의 新성장동력? 그건 바로 포스코켐텍! - 이베스트투자증권, Buy (maintain)

09월 12일 이베스트투자증권의 정하늘 애널리스트는 포스코켐텍에 대해 "천연흑연 음극재만으로도 2020 년까지 포스코켐텍의 가파른 성장세는 지속 가능할것으로 판단된다. 그러나 내구성과 수명 모두 상대적으로 열위에 있는 천연흑연음극재는 2016 년을 기점으로 글로벌 음극재 수요 중 그 비중이 50% 이하로 하락하고 있어 천연흑연 음극재만으로 성장을 지속하는 것은 한계가 있다."이라고 분석하며, 투자의견 'Buy (maintain)', 목표주가 '81,000원'을 제시했다.

한경로보뉴스

이 기사는 한국경제신문과 씽크풀이 공동 개발한 기사 자동생성 알고리즘에 의해 실시간으로 작성된 것입니다. - 기사오류문의 02-3277-9940

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지