저축은행의 가계대출 규모가 22조원을 넘어섰다. 특히 전체 가계신용대출 차주 10명 중 8명은 연 20%가 넘는 고금리를 부담하고 있었다. 금융감독원은 저축은행의 중금리 대출 활성화를 유도하고 예대율 규제를 도입하는 등 고금리 대출 차단에 나섰다.

◇고금리대출 차주 85만명 '25.6%' 고금리 부담

30일 금융감독원에 따르면 5월말 현재 저축은행의 총 대출은 54조7000억원으로 집계됐다. 이가운데 가계대출은 22조2000억원(40.6%)을 차지했고, 가계대출 중 신용대출은 10조2000억원(18.7%)이었다.

5월 기준 저축은행의 가계신용대출 잔액 평균 금리는 22.4%(신규취급 기준 평균 20.0%)였다.

금감원은 "일부 저축은행은 차주의 신용등급과 상환능력에 대한 충분한 고려없이 가계신용대출에 고금리를 부과하고 있다"고 우려했다.

전체 가계신용대출 차주(109만1000명)의 78.1%(85만1000명)는 연 20%가 넘는 고금리를 부담하고 있었다. 고금리대출 차주(85만1000명)의 평균대출액은 800만원, 이들이 부담하는 평균금리는 25.6%(법정최고금리 인하 이전에 취급한 대출을 포함한 고금리대출 잔액의 평균금리)였다.

금감원은 저축은행이 중신용(5등급) 구간부터 20% 이상의 고금리를 일괄 부과하고 있는 것으로 파악했다. 6등급(23.4%), 7등급(25.3%), 8등급~10등급(25.2%)별로는 큰 차이 없이 고금리를 부과하는 것이 관행이었다.

금감원에 따르면 5월 현재 가계신용대출에서 고금리대출이 차지하는 비중은 66.1%다. 전년말 대비 4.5%포인트(p) 감소했으나 잔액은 6조8000억원으로 전년말보다 576억원 증가했다.

특히 대부계열 등 일부 저축은행은 지속적으로 신규 고금리대출을 취급중인 것으로 나타났다. 대부계열 저축은행을 포함한 상위 7개사(오케이, SBI, 웰컴, 유진, 애큐온, JT친애, 한국투자)의 고금리대출 잔액비중(73.6%, 5조4000억원)은 평균(66.1%) 보다 7.5%p 높다.

◇고금리대출 덕에 수익성 높아…NIM, 은행 대비 5.1%p↑

금감원은 저축은행이 과도한 예대금리차를 기반으로 높은 수익을 시현 중인 점도 지적했다.

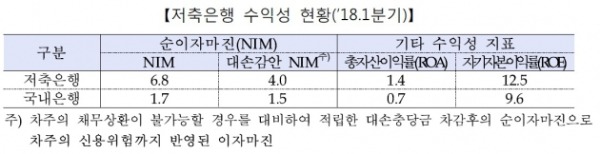

금감원에 따르면 지난 1분기 기준 저축은행의 예대금리차는 8.3%였다. 같은 기간 국내은행(2.1%)과 비교해 6.2%p 차이가 났다. 이밖에 자기자본이익률(ROE) 12.5%, 총자산이익률(ROA)은 1.4%로 은행(ROE 9.6%, ROA 0.7%)과 격차가 컸다.

또 조달원가 대비 과도한 고금리대출을 취급하면서 순이자마진(NIM)도 높았다. NIM은 금융회사의 대표적 수익성 지표로, 이자수익에서 이자비용을 뺀 값을 이자수익자산으로 나눈 것이다.

저축은행의 1분기 평균 순이자마진은 6.8%로 은행(1.7%) 대비 5.1%p 높았고, 고금리대출 잔액 상위 20개사는 8.3%로 더 높았다.

특히 대손비용을 감안한 순이자마진(차주의 신용위험까지 반영된 이자마진)의 경우 4.0%로 은행(1.5%) 대비 2.5%p 높았다. 고금리대출 잔액 상위 20개사는 이보다 높은 4.4%로, 일부 대형 저축은행의 대손감안 순이자마진(웰컴저축은행(9.3%), SBI저축은행(5.7%), 오케이저축은행(4.5%))이 지나치게 높게 나타나면서 차주의 신용위험에 비해 과도하게 고금리를 부과한 것으로 조사됐다.

이에 금감원은 금융소비자 권익 보호 강화를 위해 저축은행에 대한 감독을 강화할 예정이다.

먼저 저축은행의 대출금리가 투명하고 합리적으로 설계·운영될 수 있도록 고금리대출 취급실태 관련 정보를 공개한다. 주기적으로 고금리대출 과다 저축은행의 취급현황 및 대출금리

원가구조 등을 공개해 시장의 평가를 유도하겠다는 것이다.

또 비대면 채널(중앙회 플랫폼 구축 등)을 활성화하고 대출 경로별 금리 비교 공시 도입 등을 통해 금리경쟁을 유도할 예정이다. 법정최고금리 인하시 기존 차주에게도 금리부담 완화 효과가 발생하도록 저축은행 '여신거래기본약관'도 개정하기로 했다.

올 하반기에는 지난해 4월 체결한 금리산정체계 구축 MOU 운영실태에 대한 현장점검을 실시하고, 금리산정체계 모범규준 개정 및 경영진 면담을 진행한다. 당장 이달부터는 중금리대출 실적을 우대해(150% 가중치 부여) 중금리대출 시장의 확대를 유도한다.

아울러 금감원은 예대율 규제도 도입해 고금리대출 취급 유인을 차단하기로 했다. 규제비율을 2020년까지 110%, 2021년까지 100%로 강화하고 고금리대출에 높은 가중치(130%)를 부여해 고금리대출 위주의 영업을 억제한다는 계획이다.

채선희 한경닷컴 기자 csun00@hankyung.com

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

최저금리로 갈아탈 수 있는 마지막 버스, 신용·미수·예담 대환하고 취급수수료 할인 받자!

[내일 폭등] 예상종목 지금 공짜로 확인하세요! "신청 즉시 무료발송 Click! >>>"

[급등임박 공개] 2018년 하반기 "정부정책" 수혜주 TOP 10 긴급공개 >>> (바로확인)