임대수익·대출이자 따진다

수익형 부동산 RTI 1.5배 이상

아파트 대출땐 1.25배↑

임대 보증금보다 월세 늘리고

고정금리 적용하면 한도 더 늘어

기존 대출 연장·변경엔 적용안해

[ 안상미 기자 ]

은행들은 26일부터 1억원을 초과하는 부동산임대업 대출을 내줄 때 연간 임대소득과 대출이자비용을 비교해 대출 적정 여부를 심사해야 한다. 이를 위한 심사지표가 임대업이자상환비율(RTI)이다. 가계대출을 규제하기 위해 지난 1월31일부터 주택담보대출에 신(新)총부채상환비율(DTI)을 적용했다면 RTI는 개인사업자 대출에 속하는 부동산임대업 대출이 무분별하게 늘어나는 것을 막기 위해 도입됐다. 가계대출을 조이면서 개인들이 부동산임대업자로 등록한 뒤 우회적으로 부동산담보대출을 받는 사례가 급증하자 마련된 조치다.

◆임대수익 따라 달라지는 대출한도

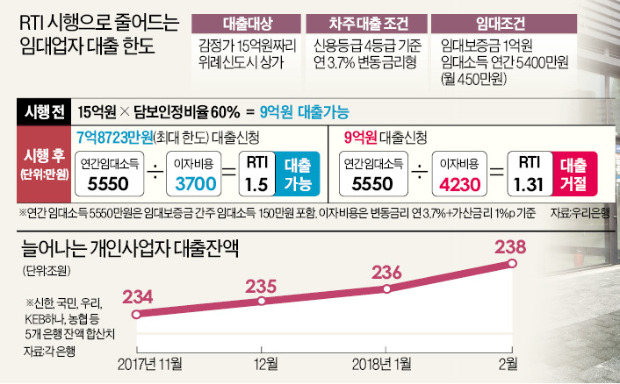

25일 은행연합회가 발표한 ‘개인사업자 대출 여신심사 가이드라인’에 따르면 RTI는 임대업 대출을 받으려는 부동산의 연간 임대소득을 해당 부동산 대출에서 발생하는 연간이자비용으로 나눈 값으로 산정된다. 즉 분자인 임대소득이 많을수록, 분모인 이자비용이 적을수록 RTI가 높아진다. 아파트 등 주택임대업 대출 시 RTI가 1.25배 이상, 상가·오피스텔 등 비주택임대업 대출은 RTI 1.5배 이상이어야 대출이 가능하다. 상가와 아파트의 월세가 같더라도 대출한도는 상가에서 더 많이 나온다.

RTI를 심사지표로 활용하면 전반적으로 부동산임대업 대출한도는 줄어들 수밖에 없다. 예를 들어 임대보증금 1억원, 월 450만원 임대료를 받고 있는 감정가 15억원짜리 위례신도시 상가를 구입하기 위해 신용등급 4등급인 차주가 연 3.7%짜리 변동금리 부동산담보대출을 받는 경우를 따져보자. 이때 해당 상가의 연간 임대소득은 12개월치 월세 5400만원에다 임대보증금 1억원에 대한 임대간주소득 150만원을 더해 5550만원이다.

RTI 도입 전에는 담보인정비율 60%만 적용해 최대 9억원까지 대출이 가능했지만 RTI 도입 후 최대 대출한도는 7억8723만원으로 1억1277만원 줄어든다. 이자비용은 변동금리 연 3.7%에다 가산금리 1%포인트를 더한 연 4.7%를 토대로 연간 3700만원이 나온다.

◆아파트 대출 시 전세보다 월세가 유리

임대소득은 임대차계약서상에 나온 세전 소득으로 따진다. 해당 건물을 임대하지 않거나 차주가 직접 이용하거나 건물이 완공되지 않은 경우 은행들은 공신력 있는 기관이 공시한 시세자료, 감정평가기관이 산정한 임대료, 2개 중개업소의 주변 시세를 토대로 임대소득을 산정하는 등의 방법을 통해 RTI를 계산할 수 있다.

해당 부동산이 임대보증금을 끼고 있을 때는 해당 보증금에다 평균 정기예금 금리를 곱한 이자이익을 임대소득으로 간주한다. 이때 정기예금 금리는 한국은행에서 최근 공시한 ‘예금은행의 신규취급액 기준 1년 만기 정기예금 가중평균금리’(현재 연 1.5%)를 사용하도록 했다. 시중은행 관계자는 “보증금이 많은 부동산보다 월세를 늘려 받는 게 임대수익이 커지는 효과가 있어 대출한도를 높일 수 있는 방법”이라고 귀띔했다.

또 변동금리보다 고정금리로 받을 때 RTI 적용에 따른 대출한도가 좀 더 많아질 수 있다. 3년 이상 고정금리 대출이 아닌 경우 이자비용을 계산할 때 스트레스 금리(가산금리) 1%포인트를 추가해 이자비용을 계산하기 때문이다. 은행 관계자는 “향후 금리상승 위험에 노출될 가능성에 대비해 변동금리 대출과 3년 미만 고정금리 대출에는 가산금리를 붙여 이자비용을 계산한다”며 “같은 조건이라도 3년 이상 고정금리 대출의 경우 이자비용이 적게 계산돼 상대적으로 대출한도는 늘어난다”고 설명했다.

RTI는 부동산임대 사업자금 용도로 신규 대출을 받을 때 적용된다. 기존 대출의 기한 연장이나 금리, 만기 등 조건을 변경해 재약정하는 경우는 적용받지 않는다. 1억원 이하 소액대출과 상속 및 채권 보전을 위한 경매 참가 등으로 불가피하게 채무를 인수하게 되는 경우 중도금 대출 때도 RTI를 따지지 않는다. 단 기존 대출을 증액하거나 대환하는 경우 중도금 대출에서 다른 대출로 전환할 때는 RTI를 봐야 한다. 시중은행 관계자는 “주택담보대출 대신 부동산임대업으로 대출을 일으키는 사람들의 대출한도가 줄어들 것으로 보인다”고 말했다.

● 임대업 이자상환비율(RTI)

rent to interest. 연간 부동산 임대 소득을 연간 이자비용으로 나눠 부동산 임대업자의 상환 능력을 심사하는 지표. 분모는 대상 임대업대출의 연간 이자비용 합산액이며, 분자는 연간 임대소득이다.

안상미 기자 saramin@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!