글로벌 자동차기업에 납품 확대

핸즈코퍼레이션, 올 11% 상승

모트렉스·두올 등도 연일 강세

[ 윤정현 기자 ] 판매 부진이 완성차 주가에는 제동을 걸고 있지만 몇몇 자동차 부품주들은 좋지 않은 업황 속에서도 가속 페달을 밟고 있다. 기술 경쟁력을 기반으로 고객사를 넓히고, 부가가치를 높인 제품을 앞세워 실적이 탄탄한 자동차 부품주로 투자자들의 관심이 쏠리고 있다.

증권업계 관계자는 “업황 부진 속에 묻혔지만 자동차 부품주 중 저평가된 곳이 적지 않다”며 “시가총액은 그리 크지 않지만 기관투자가들도 관심을 보이고 있다”고 말했다.

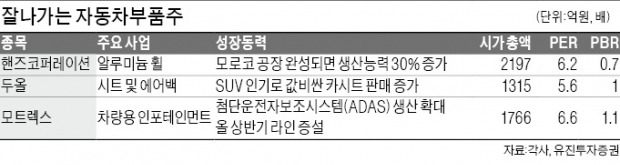

알루미늄 휠 제조회사인 핸즈코퍼레이션은 13일 2.90% 내린 1만50원에 장을 마감했지만 올 들어 상승률은 11.05%에 달한다. 올 들어 외국인(25억원)과 기관(73억원)의 순매수가 동시에 몰렸다.

핸즈코퍼레이션은 세계 5위의 자동차 휠 생산 능력을 보유하고 있다. 마그네슘 휠 등 신제품과 올해 해외 공장 증설 기대가 주가에 힘을 싣고 있다는 분석이 나온다. 현대·기아자동차 매출 비중이 50%에 달하지만 GM(21%) 르노닛산(18%) 폭스바겐(4%) 등 글로벌 완성차 업체들도 고객으로 확보하고 있다.

송선재 하나금융투자 연구원은 “내년 중반기 핸즈코퍼레이션이 모로코에 짓고 있는 400만 개 규모의 1단계 설비 공사가 끝나면 현재보다 휠 생산 능력이 30% 증가한다”고 말했다.

이어 “르노, 푸조·시트로엥, 폭스바겐 등이 모로코 현지에 공장을 운영하거나 건설 중이어서 공장이 완성되면 유럽과 북미 수출 물류비용을 줄이고 새로운 고객도 확보할 수 있을 것”이라고 덧붙였다.

이 회사는 올해 예상 실적 기준으로 주가수익비율(PER·주가/주당순이익)이 6.2배, 주가순자산비율(PBR·주가/주당순자산)이 0.7배로 저평가돼 있다는 점도 투자 매력으로 꼽힌다.

PER이 6.6배인 차량용 인포테인먼트(IVI) 회사 모트렉스는 중장기 성장동력을 갖춘 자동차 부품주로 주목받고 있다. 세계 70개국, 112개 모델에 제품을 납품하고 있는 모트렉스는 기존 AVN(오디오·비디오·내비게이션)에서 첨단운전자보조시스템(ADAS)으로 제품군을 넓혀가고 있다. 충남 천안에 있는 공장 가동률을 지난해 97%까지 높였고, 올 4분기 시험 가동을 목표로 라인 증설도 추진 중이다.

자동차용 시트와 에어백 등을 만드는 두올도 올해 주가가 19.37% 뛰었지만 PER은 5.6배에 불과하다. 두올은 지난해 스웨덴에 있는 자동차 부품사 보그스티나를 인수하면서 볼보 폭스바겐 피아트 MAN 등 유럽 고객사 비중을 높였다.

특히 스포츠유틸리티차량(SUV) 증가 추세도 두올 주가에 호재로 작용할 전망이다. 이재일 유진투자증권 연구원은 “SUV 시트는 대당 평균 단가가 일반 승용차의 3배”라며 “세계적으로 SUV 비중이 늘고 내장재가 고급화되고 있어 두올의 실적이 개선될 것”이라고 했다. 유진투자증권은 올해 두올이 매출 5343억원에 영업이익 384억원을 올릴 것으로 전망했다. 지난해 대비 매출은 54.42%, 영업이익은 78.60% 불어난 규모다.

윤정현 기자 hit@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 38만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!