전기차회사 테슬라 주가가 6개월만에 300달러 밑으로 떨어졌습니다. 보급형 차량인 ‘모델3’ 생산 차질이 계속되면서 3분기 사상 최대 적자를 낸 데 따른 겁니다. 지난 6월 포드뿐 아니라 GM 시가총액까지 넘어섰던 테슬라 주가가 폭락하면서 월가에 논쟁이 거셉니다. 골드만삭스는 더 떨어진다는 쪽이고, RBC(로열뱅크오브스코틀랜드)는 반등할 것이라는 분석을 내놨습니다.

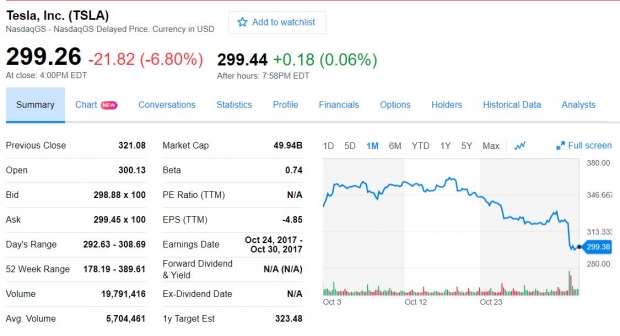

테슬라는 2일(현지시각) 뉴욕 증시에서 6.8% 내린 299.26달러로 마감됐습니다. 지난 9월 사상 최고가인 385달러까지 치솟았던 주가가 200달러대로 떨어진 겁니다. 이는 실망스러운 실적 탓입니다. 테슬라는 전날 장 마감 직후 3분기 순손실이 6억1940만달러로 작년 3분기 2190만달러 흑자에서 적자전환했다고 밝혔습니다. 이는 지난 2분기 손실 3억3600만 달러보다도 훨씬 많습니다.

지난 7월 출시한 보급형 모델 모델3의 3분기 생산량은 260대에 그쳤습니다. 테슬라는 당초 모델3의 3분기 생산량 목표를 1500대로 밝혔었습니다. 테슬라는 주간 5000대를 생산하겠다는 목표를 당초 올해 말에서 내년 1분기 말로 미뤘습니다. 일론 머스크 테슬라 최고경영자(CEO)는 주주들에게 보낸 편지에서 "내년 1분기 말이 되면 모델 3를 일주일에 5000대 이상 생산할 수 있을 것"이라며 "네바다 주에 있는 배터리 조립 공장 생산 라인에서 발생한 문제를 조율해야 한다"고 밝혔습니다.

3분기 매출은 전년동기보다 30% 늘어난 29억8000만달러를 기록했습니다. 모델S와 모델X 판매가 전년 동기보다 4.5% 늘어난 2만5915만대에 달했기 때문입니다.

테슬라에 대해 월가의 의견은 엇갈립니다. 투자회사인 베어드는 보고서를 내고 "테슬라 주식은 지금이 매입 기회"라면서 주가 목표치도 지금보다 36%가량 높은 411달러로 책정했습니다. RBC는 "장기 보유자에게는 기회"라면서 "분기 손실이 일시적 현상이란 머스크 CEO의 견해에 동의한다"고 밝혔습니다. 다만 투자 의견은 '중립'으로, 주가 목표치는 345달러에서 340달러로 낮췄습니다. 모건 스탠리는 ‘중립’ 의견을 제시하면서도 견해를 보이면서도 주가가 내릴 때 사라고 권고했습니다.

반면 골드만 삭스는 주가 목표치를 201달러로 낮췄습니다. 또 테슬라의 현금 흐름이 좋지 않은 점을 지적하며, 예상보다 빠른 내년 2분기에 자본 확충이 불가피할 것으로 내다봤습니다.

JP모간의 라이언 브링크먼 애널리스트는 “테슬라가 모델3 생산량이 주당 1만대에 도달할 시기를 공개하지 않은 건 당황스러웠다”면서 4분기에 모델3 추정 생산량을 1만5000대에서 1만대로 줄였습니다. 도이치뱅크의 로드 라쳇 애널리스트는 “테슬라가 생산 문제를 극복하고 모델3 생산 및 이익 목표를 달성한다면 2018년 말까지 손익분기점에 도달할 수 있을 것”이라면서도 “다만 보유현금 규모와 모델3 생산 지연 등을 고려할 때 당분간 마진은 투자자들을 불편하게 할 것”이라고 지적했습니다.

뉴욕=김현석 특파원 realist@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!