추석 연휴 이후 코오롱생명과학에는 겹호재가 대기하고 있다. 이에 따라 기업가치도 높아질 것이란 관측이다.

9일 코오롱생명과학에 따르면 퇴행성관절염 유전자세포치료제인 '인보사'는 이달 말 국내 출시 예정이다. 1회 투여로 2년 이상의 효과가 기대되기 때문에 실적 기여도가 클 전망이다.

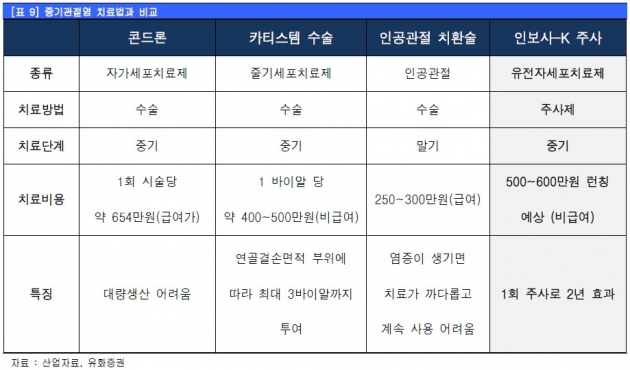

업계에서는 인보사의 출시 가격을 500만원대로 예상하고 있다. 인보사는 기존 약물치료제로 효과가 없거나 부작용이 있는 중기 관절염 환자들을 대상으로 한다. 다른 치료법과 비교하면 500만원 수준인 인보사는 가격 매력을 가지고 있다는 분석이다.

자가세포치료제인 콘드론의 경우 건강보험에 적용돼 있으나, 급여 가격은 1회에 약 654만원이다. 인보사와 같이 건강보험이 적용되지 않은 줄기세포치료제 카티스템은 보통 한 쪽 무릎당 1000만원 내외의 비용이 필요하다.

지난해 기준 국내에는 271만명의 무릎 퇴행성관절염 환자가 있다. 이 중 인보사의 대상인 중기 환자가 약 65%를 차지한다.

신영증권은 코오롱생명과학의 올해 매출과 영업이익이 각각 1140억원과 3억원을 기록할 것으로 전망하고 있다. 내년에는 인보사의 국내 판매로 매출은 2017년보다 23% 증가한 1406억원, 영업이익은 2832% 늘어난 74억원이 될 것으로 보고 있다.

코오롱생명과학이 14.37%의 지분을 가진 티슈진의 기업공개(IPO)도 긍정적이다. 티슈진은 인보사의 아시아 22개국을 제외한 세계 판권을 가진 회사로, 미국 임상 연구를 맡고 있다. 임상 3상 자금을 마련하기 위해 현재 코스닥 상장 절차를 진행 중이다.

공모 희망가액은 주식예탁증서(DR)당 1만6000~2만7000원이다. 공모가를 기준으로 코오롱생명과학의 티슈진 보유지분 가치는 약 1227억~2071억원 규모다.

인보사 및 티슈진 가치의 추가 상승은 내년 4월부터 진행 예정인 미국 임상 3상에 달려있다는 게 시장의 분석이다. 이번 임상을 통해 퇴행성관절염에 대한 인보사의 근본적 치료제(DMOAD) 여부가 가려지기 때문이다.

코오롱생명과학의 주가는 지난 7월 인보사의 국내 판매허가 당일 급락한 바 있다. 시장이 기대했던 근본적 치료제의 조건인 연골 재생과 관련해서는 효과를 인정받지 못했기 때문이다.

코오롱생명과학과 티슈진은 미국 임상 3상을 통해 인보사의 연골 재생 효과를 확인할 계획이다. 이를 위해 임상 3상의 기간을 한국의 1년보다 긴 2년으로 설정했다. 환자수도 1020명으로 대상으로 진행할 예정이다. 한국 3상은 156명을 대상으로 이뤄졌다.

한민수 기자 hms@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지