SK GS 포스코그룹의 수조원대 발전소 건설 투자가 마무리 국면에 접어들었다. 올해부터 신규 발전소 가동을 통해 차츰 이익을 늘릴 전망이다. 대규모 자금 집행과 수익성 저하로 재무구조가 악화되는 고난의 시기가 끝나간다는 평가가 나온다.

SK GS 포스코그룹의 수조원대 발전소 건설 투자가 마무리 국면에 접어들었다. 올해부터 신규 발전소 가동을 통해 차츰 이익을 늘릴 전망이다. 대규모 자금 집행과 수익성 저하로 재무구조가 악화되는 고난의 시기가 끝나간다는 평가가 나온다.한국기업평가 등 신용평가사에 따르면 이들 3개 그룹이 발전 계열사를 통해 버는 상각 전 영업이익(EBITDA) 규모가 올해를 기점으로 설비투자비를 넘어설 전망이다.

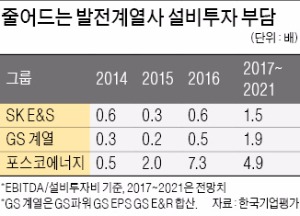

한국기업평가는 SK그룹 발전 계열사인 SK E&S가 앞으로 5년(2017~2021년) 동안 거둘 EBITDA는 3조2700억원으로 같은 기간 예상 설비투자 규모(2조2000억원)를 뛰어넘을 것으로 추산했다.

GS그룹 발전 계열사인 GS파워·GS EPS·GS E&R의 합산 EBITDA는 3조4270억원으로 추정됐다. 예상 설비투자비 1조8000억원보다 90.4% 많은 액수다. 포스코그룹에서 발전사업을 맡은 포스코에너지도 설비투자비 2400억원의 약 5배인 1조1659억원의 EBITDA를 거둘 것으로 예상됐다.

대규모 발전소 건설이 하나둘 끝나면서 투자 규모가 줄고 있어서다. 올 상반기 GS E&R은 1190㎿ 규모 석탄화력발전소 투자를 마무리했다. SK E&S도 자회사인 파주에너지서비스(LNG복합화력발전)와 위례에너지서비스(LNG열병합발전) 설비투자가 완료돼 3000㎿ 규모 발전설비를 추가로 갖추게 됐다.

포스코에너지는 인천 LNG복합화력발전소 7·8·9호기를 완공한 2015년 이후 발전소 운영에 필요한 최소한의 경상 투자만 하고 있다. 삼척 석탄화력발전소 건설이 인가를 받으면 투자비가 다소 늘긴 하겠지만 설비투자 감소세는 이어질 전망이다.

현금흐름이 개선되면서 재무적 부담도 줄어들게 된다. 한국기업평가는 지난해 말 7.7배까지 치솟았던 SK E&S의 EBITDA 대비 순차입금 비율이 2021년까지 3.5배로 떨어질 것으로 내다봤다. GS그룹 발전 계열사들은 같은 기간 10.6배에서 4.5배로, 포스코에너지는 9.8배에서 8배로 하락할 것으로 봤다.

김진성 기자 jskim1028@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!