실적개선에 현금성 자산 1.2조

차입금 상환으로 재무구조 개선

신용등급 전망 '긍정적' 잇따라

[ 김진성 기자 ] ▶마켓인사이트 9월13일 오전 5시11분

한화케미칼이 실적 개선을 바탕으로 사상 최대 규모의 현금을 쌓고 있다. 벌어들인 돈으로 꾸준히 빚을 갚아 나가면서 신용도에도 ‘청신호’가 켜졌다.

한국기업평가는 지난 11일 한화케미칼의 신용등급(A+) 전망을 ‘안정적’에서 ‘긍정적’으로 변경했다. 나이스신용평가는 지난 5월 이 회사에 ‘긍정적’ 전망을 부여했다. 시장에선 한화케미칼이 조만간 ‘AA급’(AA-~AA+)에 진입할 것으로 전망하고 있다. 실현되면 1974년 창립 이후 처음으로 AA급에 올라선다.

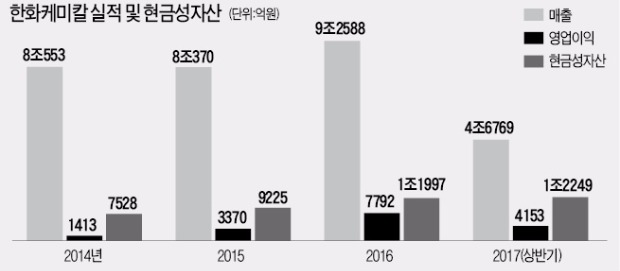

곳간에 불어나는 현금이 신용등급 전망 상향의 배경이다. 한화케미칼의 올 상반기 연결기준 현금성자산은 1조2249억원으로 회사 설립 이후 사상 최대 규모다.

실적이 본격적으로 개선되기 시작한 2014년(7528억원)보다 62.7% 늘었다. 벌어놓은 현금으로 차입금을 상환하면서 재무적 부담은 줄었다. 2014년 7.5배에 달했던 상각전영업이익(EBITDA) 대비 순차입금(총차입금-현금성자산) 비율은 올 상반기 2.6배까지 떨어졌다.

유준위 한국기업평가 연구원은 “최근 폴리에틸렌(PE) 업황이 주춤한 가운데서도 안정적인 원재료 조달과 다른 제품들의 선전에 힘입어 수익성을 개선하고 있다”며 “현 수준의 재무안정성을 유지해 나갈 수 있을 것”이라고 말했다.

2014년 말 유가 하락 이후 폴리염화비닐(PVC) 가성소다(CA) 등 주요 석유화학 제품의 수익성이 좋아진 것이 실적 개선의 원동력이다. 이 회사의 석유화학 사업은 2014년 160억원의 영업적자를 냈지만 이듬해인 2015년 흑자전환(1666억원)한 데 이어 지난해엔 4710억원의 영업이익을 올렸다. 올 상반기에도 3285억원의 영업이익을 거두며 질주를 이어가고 있다.

적자에 허덕이던 태양광 사업도 2014년부터 꾸준히 이익을 내면서 실적에 보탬을 주고 있다. 한화케미칼 관계자는 “석유화학 업황 개선으로 이익이 늘고, 벌어놓은 현금으로 차입금을 갚는 ‘선순환’이 이어지고 있다”고 설명했다.

한화케미칼은 국내 신용평가사들이 제시한 등급 상향 조건 대부분을 충족시킨 상태다. 올 상반기 총차입금 대비 잉여현금흐름(FCF) 비율은 19.3%로 기준인 10%를 넘겼다. 순차입금의존도(24.1%)도 등급 상향 요건인 25% 미만으로 떨어뜨렸다. 3.5배 이하가 기준인 별도기준 EBITDA 대비 순차입금 비율 역시 두 배 수준을 유지하고 있다.

이 같은 등급 상향 가능성에 힘입어 한동안 한화케미칼 채권 투자를 주저했던 기관투자가들도 적극적인 매수로 돌아섰다. 올 상반기 두 차례 회사채 발행에 나섰던 이 회사는 수요예측에서 모두 모집액의 9배가 넘는 매수 주문을 받았다.

한화케미칼은 이달 말 또 한 차례 500억원 규모 회사채 발행에 나선다. 기관 대상 수요예측은 14일 벌일 예정이다. 투자은행(IB)업계 관계자는 “회사채 발행을 앞두고 신용등급 전망 상향이라는 호재가 나온 만큼 이번에도 흥행에 성공할 가능성이 높다”고 내다봤다.

김진성 기자 jskim1028@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!