연체이자율 낮추더라도 은행 건전성 영향 적어

[ 정지은 기자 ]

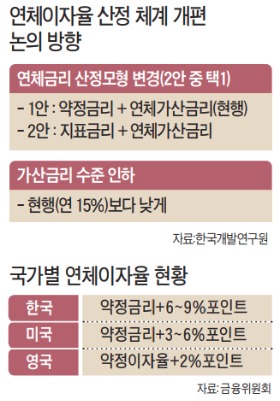

은행 대출을 못 갚을 때 붙는 연체 가산금리를 현행 6~9%포인트(은행 기준)에서 3%포인트 미만으로 낮출 수 있다는 분석이 나왔다. 국내 은행들의 연체 가산금리가 해외 선진국에 비해 지나치게 높고, 연체 가산금리를 낮춰도 은행들이 큰 손해를 보지 않는다는 진단이다.

은행 대출을 못 갚을 때 붙는 연체 가산금리를 현행 6~9%포인트(은행 기준)에서 3%포인트 미만으로 낮출 수 있다는 분석이 나왔다. 국내 은행들의 연체 가산금리가 해외 선진국에 비해 지나치게 높고, 연체 가산금리를 낮춰도 은행들이 큰 손해를 보지 않는다는 진단이다.한국개발연구원(KDI)은 5일 서울 명동 은행회관에서 열린 세미나에서 이 같은 연구보고서를 발표했다. 이번 보고서는 KDI가 금융위원회의 의뢰를 받아 작성했다. 금융위는 이 보고서를 토대로 오는 11월 연체 가산금리 산정체계 개편안을 확정할 계획이다.

이날 발표에 나선 김영일 KDI 연구위원은 “현행 은행권 연체 가산금리 수준은 6~9%포인트로 획일적이고 실제 비용요인을 크게 웃돈다”며 “3%포인트 미만으로 낮춰도 은행이 손해는 보지 않는 것으로 분석됐다”고 설명했다.

현재 연체이자를 부과받는 금융 소비자는 약 137만 명(6월 기준)에 달한다. 이렇게 많은 소비자가 ‘주먹구구식’으로 높은 연체금리를 부담해선 안 된다는 게 금융위의 설명이다. 은행은 통상적으로 연체기간에 따라 대출금리에 일정 가산금리를 붙이는 식으로 연체이자율을 정한다. 국내 은행은 대출금리를 연 3~6% 수준에서 적용, 연체하면 6~9%포인트의 가산금리를 붙인다. 이에 따른 연체이자율 상한선은 연 15%다.

김 연구위원은 시중은행들이 연체 시 추가되는 가산금리를 3%포인트 미만으로 낮출 여력이 있다고 분석했다. 가산금리 수준만이 아니라 연체이자율 산정 방식 자체를 바꾸는 방안도 필요하다고 지적했다. 현행 연체이자율은 돌려받지 못한 대출금에 대한 자금조달 비용, 부도 채권의 직간접 관리비, 대손충당금 등 건전성 규제 비용이 포함돼 있다. 김 연구위원은 “부도 채권 관리비용이나 건전성 규제 준수 비용 등은 원칙적으로는 대출금리에 이미 반영돼 있다”며 “은행의 손실을 보전하는 데엔 ‘대출금리+3%포인트 미만’의 재원만 있어도 된다”고 말했다.

정지은 기자 jeong@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 주식 카톡방 ] 국내 최초, 카톡방 신청자수 33만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!