강양구 연구원은 "유한양행의 2분기 매출은 전년동기 대비 11.8% 증가한 3693억원, 영업이익은 49.1% 늘어난 262억원을 기록할 것"이라며 "주력 제품의 성장을 통해 영업이익률이 개선될 것"이라고 추정했다.

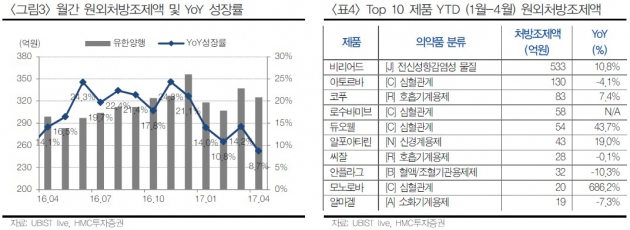

2015년 이후 출시된 만성질환 치료제 듀오웰(고혈압·고지혈증 복합제) 로수바미브(고지혈복합제) 자디앙(당뇨치료제) 등은 각각 연간 200억원 이상 처방될 것이란 전망이다.

강 연구원은 "유한양행은 만성질환 치료제의 선두주자"라며 "지분법 관계사인 유한킴벌리의 배당금 수익 증가는 제한적이지만, 주력 사업부의 성장을 통한 양호한 주가흐름은 이어질 것"이라고 내다봤다.

한민수 한경닷컴 기자 hms@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

[ 무료 카카오톡 채팅방 ] 국내 최초, 카톡방 신청자수 30만명 돌파 < 업계 최대 카톡방 > --> 카톡방 입장하기!!