전화로 대출신청 가능하고 심사·중도상환수수료도 없어

[ 이태명 기자 ]

주부 A씨는 최근 자녀 수술비용 300만원이 급하게 필요해 저축은행으로부터 대출을 받았다. 다급한 마음에 ‘한 달 무이자’라는 광고에 솔깃해서다. A씨는 다행히 한 달 이내에 대출금을 모두 갚았다. 하지만 저축은행 대출을 받았다는 이력 때문에 신용등급이 떨어졌다.

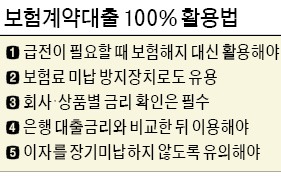

주부 A씨는 최근 자녀 수술비용 300만원이 급하게 필요해 저축은행으로부터 대출을 받았다. 다급한 마음에 ‘한 달 무이자’라는 광고에 솔깃해서다. A씨는 다행히 한 달 이내에 대출금을 모두 갚았다. 하지만 저축은행 대출을 받았다는 이력 때문에 신용등급이 떨어졌다.A씨처럼 급전이 필요할 때 유용한 수단이 있다. 일명 ‘약관대출’로 불리는 보험계약대출이다. 보험계약대출은 가입해있는 보험 보장혜택은 그대로 유지하면서 해지환급금의 일정 범위(50~95%) 내에서 대출을 받을 수 있는 서비스다. 보험계약을 깨지 않고서도 이용할 수 있다는 게 가장 큰 장점이다.

다른 장점도 많다. ①직접 보험사 영업점에 들를 필요없이 전화로 대출 신청이 가능하고 ②신용등급조회 등 대출심사 절차가 없으며 ③중도상환수수료 부담도 없고 ④대출을 연체해도 신용등급이 하락하지 않는다. 따라서 신용도가 낮아 은행 등 다른 금융회사 대출을 받기 힘들거나, 급전이 필요할 경우 잘만 활용하면 매우 유용하다.

다른 장점도 많다. ①직접 보험사 영업점에 들를 필요없이 전화로 대출 신청이 가능하고 ②신용등급조회 등 대출심사 절차가 없으며 ③중도상환수수료 부담도 없고 ④대출을 연체해도 신용등급이 하락하지 않는다. 따라서 신용도가 낮아 은행 등 다른 금융회사 대출을 받기 힘들거나, 급전이 필요할 경우 잘만 활용하면 매우 유용하다.금융감독원은 보험계약대출 활용법을 제시했다. 먼저 ‘급전이 필요할 때 보험계약을 해지하는 대신 이 제도를 활용하라’는 것이다. 급하다고 해서 보험계약을 해지하면 납입 보험료에 비해 환급금이 적어 손실을 볼 수 있다. 또 같은 조건으로 보험에 재가입하기도 쉽지 않다. 따라서 단기간에 사용할 긴급자금이 필요한 경우 보험 해지보다 보험계약대출을 통해 자금을 마련하는 게 낫다.

보험계약대출은 보험료 미납 방지 장치로도 유용하다. 원칙적으로 보험계약자가 2회 이상 보험료를 납부하지 않으면 보험계약이 해지된다. 나중에 계약 부활을 신청하더라도 거절당할 수도 있다. 일시 잔액 부족 등으로 보험계약이 해지되는 것을 예방하려면 보험계약대출을 통한 자동대출납입제도를 활용해보자. 이 제도를 이용하면 보험료 미납 시 자동으로 보험계약대출을 통해 보험료가 납부된다.

다만 자동대출 납입제도는 납입 최고 기간이 경과되기 전까지 신청해야 한다는 걸 유념해야 한다. 자동대출 납입제도를 신청해도 보험계약대출 원리금이 해지환급금을 초과하면 자동납입이 중단될 수도 있다.

보험계약대출이 유용하지만 대출금리는 꼼꼼히 따져봐야 한다. 최근에 가입한 보험상품의 보험계약대출금리는 과거에 가입한 보험상품보다 대출금리가 전반적으로 낮은 편이다. 과거 확정형 고금리 보험상품에 가입한 계약자는 보험계약대출을 받는 게 금리 측면에서 불리하다. 특히 1990년대 말부터 2000년 사이에 가입한 금리확정형 보험계약의 경우 대출금리가 연 8~9%에 이른다. 따라서 보험계약대출을 신청하기 전에 은행이나 다른 금융회사의 대출금리 수준을 꼼꼼히 비교해보자.

끝으로 보험계약대출은 연체하더라도 신용등급이 떨어지지 않지만, 미납이자가 원금에 가산되기 때문에 이자가 눈덩이처럼 불어날 수 있다. 보험회사는 보험계약대출 이자가 미납되면 이메일, 휴대전화 문자메시지, 우편 등으로 안내한다. 미납이자는 빨리 상환하는 게 좋다.