(1) 보장성보험 편

경제가 어려울 때 가장 크게 영향을 받는 금융상품 중에 하나가 바로 보험이다. 특히, 불경기에는 보험해지율이 굉장히 높은데 이는 가계가 어려워지면 미래의 위험관리를 위한 비용을 가장 먼저 줄이기 때문이다. 보험개발원에 의하면, 보험가입자 중 1년내 가입한 보험을 해약할 확률은 15.1%였지만 3년내 해약할 확률은 39.2%. 5년내 해약할 확률은 54.1%로 절반 이상의 보험가입자가 가입한 보험상품을 조기해약을 한 경험이 있었다.

가입한 보험의 중도해지 이유로는 기 가입보험의 해지사례를 보면 홈쇼핑, 인터넷 등 권유를 통한 충동구매를 한 경우이거나, 중구난방으로 가입한 보험이 너무 많아 전체 보험료가 부담이 되기 때문인 경우가 많다. 또한 여러 개 가입해두고도 보험금을 청구 한 적이 없어 해지 한 경우도 적지 않았다.

금융상품의 경우 중도에 해지를 하게 되면 약정한 수익(이자)을 받지 못하거나 계약서 상 명시되어 있는 ‘중도해지 수수료’ 등의 이유로 금전적인 손실이 발생할 수 있기 때문에 가입초기 때부터 신중히 결정하는 것이 좋으며, 매월 납입하고 있는 보험료가 부담되거나 계약내용에 대한 변경이 필요하다면 가입한 보험상품의 약정된 특약에 따라 다양한 ‘변경제도’를 활용하는 것이 좋다.

보험을 가입하는 가장 큰 이유는 당장 오늘, 내일에 무슨 일(사고나 질병 등)이 일어날 지 알 수 없기 때문일 것이다. 하지만, 보험상품 특성상 ‘실효 상태’가 되거나 ‘해지 한 후’에는 만일의 경우 정상적으로 보장을 받을 수 없기 때문에, 꼭 필요한 보험을 잘 선택하는 것이 중요하고 가입한 보험이 있다면 가입 이후에도 관심을 갖고 정기적으로 관리하는 것이 중요하다.

‘보험상품(보장성보험)’을 잘 유지하기 위한 다섯 가지 방법을 알아보자.

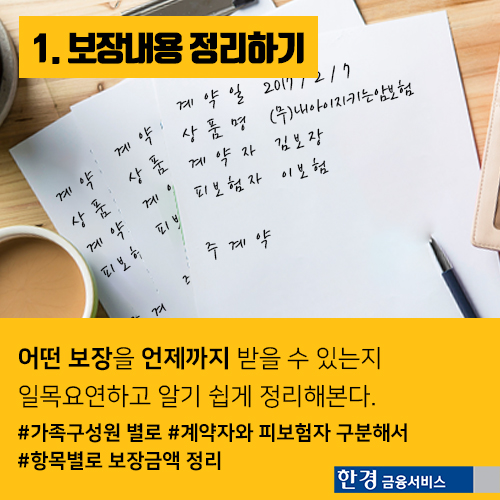

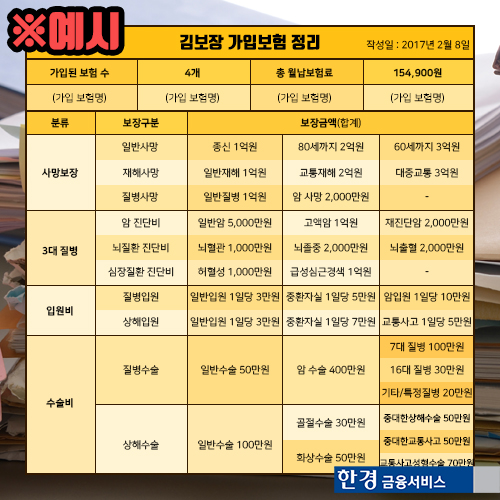

1. 내가 가진 보험, 보장내용 정리하기

나를 포함한 가족구성원들이 어떤 보장을 언제까지 받을 수 있는지 일목요연하고 알기 쉽게 정리 해 본다. 보장내용 정리는 ①가족구성원 별로 ②계약자와 피보험자를 구분하여 ③항목별로 보장금액을 정리하는 것 만으로도 크게 도움이 된다.

또, 약관이 너무 많고 복잡하다면 보험 약관에서 <별표2. 보험금 지급기준표>를 참고하자. 급부명칭과 지급사유, 지급내용이 표로 정리되어 한 눈에 보장내용을 확인 할 수 있다.

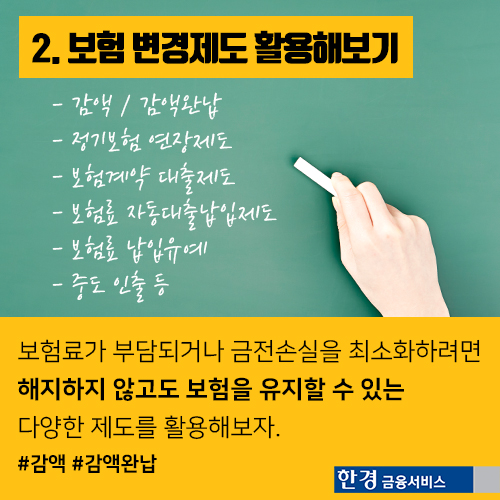

2. 보험 변경제도 확인하기

보험료가 부담된다면 해지하지 않고도 보험을 유지할 수 있는 다양한 제도를 알아보는 것도 한 방법이다. 감액/감액완납제도, 정기보험 연장제도, 보험계약 대출제도, 보험료 자동대출납입제도, 보험료 납입유예, 중도 인출 등 가입 시 조건으로 매달 보험료를 납입하는 것이 부담스러운 사람을 위한 여러가지 제도가 준비되어 있어 본인의 상황이나 성향에 맞게 선택하여 이용하면 된다.

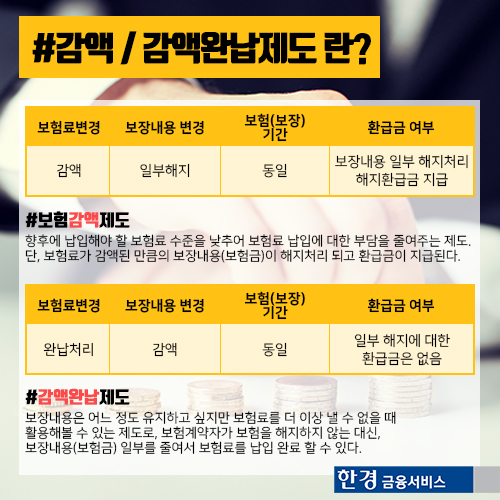

향후에 납입해야 할 보험료 수준을 낮추어 보험료 납입에 대한 부담을 줄여주는 제도인데, 보험료가 감액 된 만큼의 보장내용(보험금)이 해지처리 되고 환급금도 받을 수 있다. 보통, 생명보험사에서 판매하는 종신보험이나 CI보험 등 주계약에 대한 보험료 부담이 높아 보장금액은 일부 유지하면서 보험료는 낮추고 싶을 때 고려해볼만 하겠다.

보장내용은 어느 정도 유지하고 싶지만 보험료를 더 이상 낼 수 없을 때 활용해볼 수 있는 제도로, 보험계약자가 보험을 해지하지 않는 대신 보장내용(보험금) 일부를 줄여서 보험료를 납입 완료 할 수 있다. 보험료는 더 이상 내지 않아도 되지만 보험기간 동안 해당되는 보장내용은 일부 조정(감액)이 되고 만기 시 받을 수 있는 보험금도 해당하는 만큼 줄어든다.

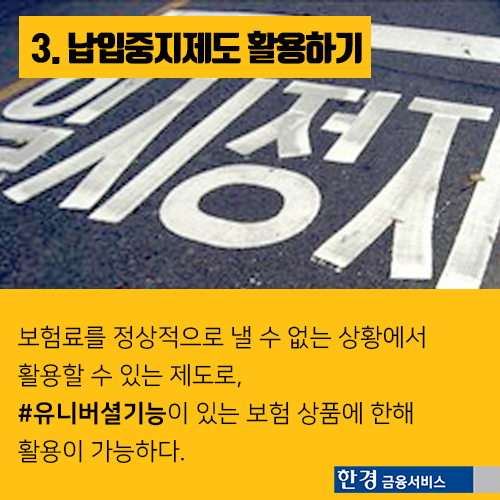

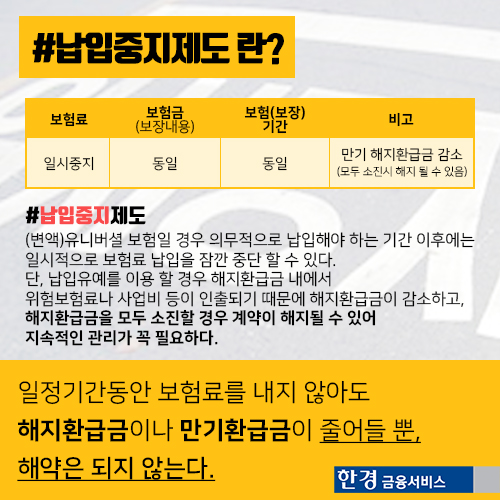

3. 납입중지제도 활용하기

보험료 납입을 일정기간 동안 멈추고 싶을 때나 정상적으로 낼 수 없는 상황에서 활용할 수 있는 제도로 유니버셜기능이 있는 보험상품에 한해 활용이 가능하며 납입중지가 가능한 기간은 보험사에 따라 차이가 있는데 보통 24개월~36월 사이로 명시되어 있다.

(변액)유니버셜 보험일 경우 의무적으로 납입해야 하는 기간 이후에는 일시적으로 보험료 납입을 잠깐 중단할 수 있다. 단, 납입유예를 이용 할 경우 해지환급금 내에서 위험보험료나 사업비 등이 인출되기 때문에 해지환급금이 감소하고, 해지환급금을 모두 소진 할 경우 계약이 해지될 수 있어 지속적인 관리가 꼭 필요하다.

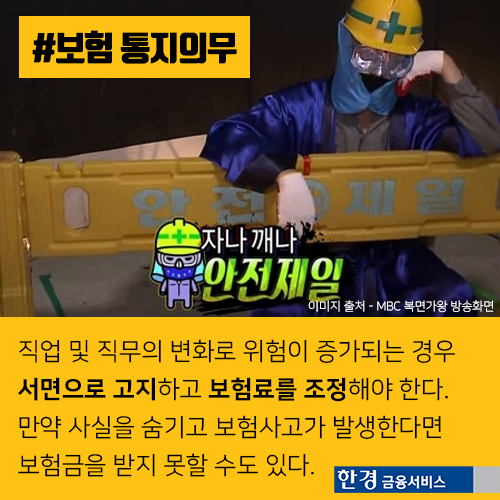

4. 변경된 정보 보험사에 알리기

보험가입자는 가입 후 변경된 정보에 대한 통지의무가 존재한다. 변경된 정보를 보험사에 고지하지 않으면 보험이 해지될 수도 있는 중요한 의무이다. 주로 직업 및 직무의 변화로 위험이 증가되는 경우 반드시 서면으로 고지하고 보험료를 조정해야 한다. 만약 귀찮아서, 잊어서, 혹은 보험료가 오를 것이 부담스러워서 등의 이유로 변경된 정보를 알리지 않고 보험사고가 발생한다면 정당한 보험금마저 받지 못할 수도 있다.

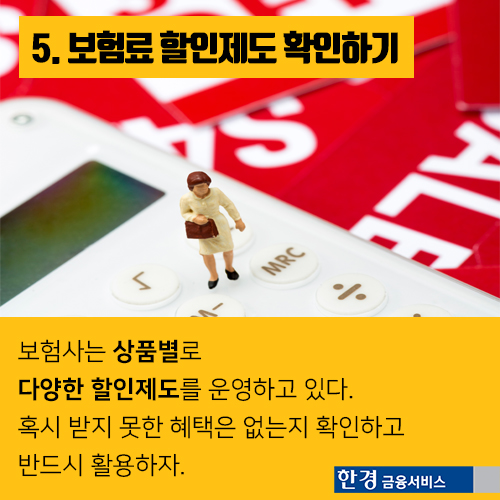

5. 보험료 할인제도 확인하기

보험사는 상품별로 다양한 할인제도를 운영하고 있다. 혹시 받지 못한 혜택은 없는지 확인하고 반드시 활용하자. 할인을 적용하지 않고 가입 한 후라도 배서를 통해 변경할 수 있는 경우도 있으니 가입된 보험도 다시 한 번 체크 해 보자.

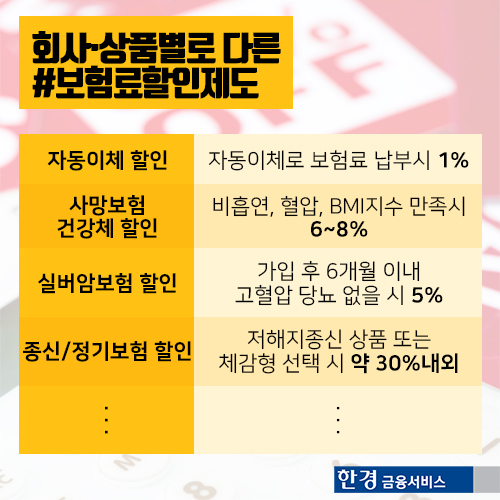

위의 예시처럼 여러 할인제도를 이용하면 보험료부담을 많이 덜 수 있다. 이 외에도 다자녀할인, 블랙박스 설치 시 적용되는 자동차보험료 할인, 단체가입할인 등 여러 제도가 있으니 본인에게 적용될만한 유리한 혜택이 있는지 전문가에게 꼭 문의하는 것이 좋다.

<더하기 팁>

보장자산 리포트 만들기가 어렵다면 본인의 보장자산을 관리해주는 설계사한테 부탁하는 것이 가장 간편한 방법이다. 보험은 상품의 특성상 세부내용을 자세히 알기 어렵다. 빠짐없이 제대로 만들고 싶다면 전문가에게 부탁하자. 유지 관리에도 도움 되는 것은 덤이다.

또, 보험에 가입한 후 주소지가 바뀌었다면? 이사를 가면 금융상품의 경우 납입안내 등 중요한 자료를 받지 못해 피해를 볼 수 있다. 가입한 상품이 많아 일일이 변경이 어렵다면 금융사의 주소변경이 한 번에 가능한 ‘금융주소한번에’를 이용 해 보자. 실제 사용하고 있는 금융회사의 홈페이지에 접속하여 개인정보를 변경하고 ‘금융주소한번에’ 이용하기를 선택하면 타 금융회사에 등록된 내 주소지도 한번에 변경하는 것이 가능하다.

보험을 가입할 때에는 물론 나에게 필요한 상품을 선택하고 잘 유지하는 것이 위기관리의 시작이겠지만, 길게는 보장기간이 끝나는 때까지 보험료를 내야 하는 장기적인 상품으로 가입시기의 나이와 보험을 유지할 수 있는 예상기간을 고려해야 하는 등 현실적인 고민을 해야 한다.

가입할 땐 쉬울 수 있지만, 끝까지 유지하기는 어려울 수 있는 상품이기에 내가 가입한 보험에 대해서 다시 한 번 점검해보고 무조건 해지하기보다는 현실적인 대안을 찾도록 해보는 것이 좋겠다.

글.편집/이미지 : 오승환.김형태/전형경

기획 : 한경금융서비스

한경금융서비스 사이트 바로가기 : www.fhankyung.com

포스트 구독하기 : http://post.naver.com/moneyup2013

한경닷컴 뉴스룸 open@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지