[ 안상미 기자 ] 손실제한형 ETN은 코스피200지수를 기초자산으로 삼아 콜 또는 풋 옵션을 매매하는 상품이라 일반투자자들이 수익 구조를 이해하기 쉽지 않은 상품이다. ETN 가격은 발행가액(기준가) 1만원에서 출발한다. 오는 27일 한국거래소에 상장할 때의 코스피200 개장지수를 기준점으로 삼는다. 그 후 코스피200지수가 오르고 내리는 폭에 따라 매일 실시간으로 바뀐다. 이것을 전제로 NH투자증권이 내놓는 ‘콜스프레드ETN’과 ‘풋스프레드ETN’의 수익률 구조(보수 차감 전)를 살펴보자. 두 종목 모두 최대 손실률은 2%, 최대 수익률은 10%로 고정해놓은 상품이다.

(1) 콜스프레드

상승장에서 수익이 난다. 27일 상장 이후 지수가 10% 오르면 ETN 가격도 10%가량 올라 1만1000원이 된다. 하지만 지수가 15% 상승해도 ETN 가격은 1만1000원으로 고정된다.

이유는 지수가 10% 오르는 순간 콜옵션(미리 정해놓은 가격에 상품을 살 수 있는 권리)을 매도하도록 사전에 설계돼 있기 때문이다. 따라서 지수가 아무리 많이 올라도 10%를 넘는 추가수익을 얻을 수 없다. 반대로 지수가 기준점보다 10% 하락하더라도 투자자의 손실은 2%로 고정된다. 지수가 아무리 떨어져도 사전에 9800원에 코스피200지수를 살 수 있는 콜옵션을 행사할 수 있기 때문이다.

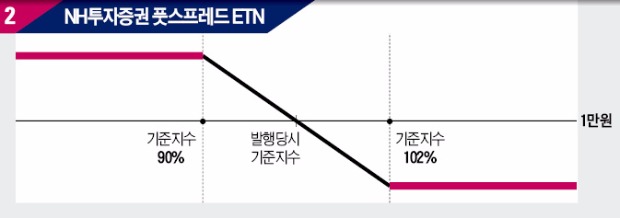

(2) 풋스프레드

하락장에서 수익이 발생하는 구조다. 상장 당시 ETN 가격은 1만원에서 출발한다. 이를 기준점으로 삼아 코스피200지수가 하락하면 ETN 가격은 올라간다. 5%가 빠지면 ETN 가격은 1만500원이 되고, 10% 빠지면 1만1000원이 된다. 하지만 20% 하락해도 가격은 여전히 1만1000원이다. 사전에 정해놓은 대로 풋옵션(미리 정해놓은 가격에 상품을 팔 수 있는 권리)을 매도하면 10%의 추가수익이 사라지기 때문이다. 반면 코스피200지수가 상승하면 ETN 가격은 내려간다. 지수가 1% 오르면 9900원이 돼 투자자들은 100원의 손해를 본다. 추가로 더 하락해 기준지수보다 5% 올라도 ETN 가격은 9500원이 아니라 9800원으로 책정된다. 지수 하락폭에 관계없이 9800원에 팔 수 있는 조건의 풋옵션을 샀기 때문이다.

9일 현재 코스피200지수는 271.62, 코스피지수는 2091.06이다. 몸집이 큰 우량주로 구성된 지수여서 개별 주식보다는 변동성이 크지 않다. 이 때문에 실제 손실제한형 ETN에 투자해 10%의 수익률을 거두려면 지금보다 코스피지수가 200포인트 이상 상승하거나 하락해야 한다.

안상미 기자 saramin@hankyung.com

기업의 환율관리 필수 아이템! 실시간 환율/금융서비스 한경Money