현대중공업 작년 대규모 흑자전환

삼성중공업 4분기 영업이익 흑자

성동조선도 손실폭 줄어

올 조선업 본격 회복 기대

글로벌 환경규제 강화로 노후선박 교체 수요 커질 듯

국제 유가 상승세도 호재

[ 안대규 기자 ]

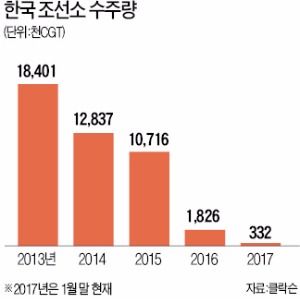

오랜 기간 얼어붙었던 조선 경기에도 봄날이 올까. 조선업계가 ‘수주 빙하기’를 지나 ‘해빙기’에 접어들고 있다는 분석이다. 오랜 기간 ‘수주절벽’을 지나온 국내 조선사들은 뼈를 깎는 구조조정으로 비용을 절감한 결과 실적 부문에서 개선 조짐이 나타나기 시작했다. 선박 가격도 바닥을 치는 분위기다. 글로벌 환경규제가 강화되고 원자재 가격이 오르면서 수주도 하반기에 기지개를 켤 것으로 예상된다. 벌크선을 시작으로 탱커선, 컨테이너선 순서로 시황 회복의 기미가 보일 것이라는 ‘장밋빛 전망’도 나온다.

오랜 기간 얼어붙었던 조선 경기에도 봄날이 올까. 조선업계가 ‘수주 빙하기’를 지나 ‘해빙기’에 접어들고 있다는 분석이다. 오랜 기간 ‘수주절벽’을 지나온 국내 조선사들은 뼈를 깎는 구조조정으로 비용을 절감한 결과 실적 부문에서 개선 조짐이 나타나기 시작했다. 선박 가격도 바닥을 치는 분위기다. 글로벌 환경규제가 강화되고 원자재 가격이 오르면서 수주도 하반기에 기지개를 켤 것으로 예상된다. 벌크선을 시작으로 탱커선, 컨테이너선 순서로 시황 회복의 기미가 보일 것이라는 ‘장밋빛 전망’도 나온다.◆구조조정에 실적개선 선방

현대중공업은 지난해 매출 39조3173억원, 영업이익 1조6419억원을 기록했다. 매출은 전년보다 14.9% 줄어들었지만 영업이익은 2015년 1조5401억원 적자에서 지난해 대규모 흑자전환에 성공했다. 영업이익이 1조원을 넘긴 것은 2012년 2조55억원 이후 4년 만이다.

현대중공업은 지난해 매출 39조3173억원, 영업이익 1조6419억원을 기록했다. 매출은 전년보다 14.9% 줄어들었지만 영업이익은 2015년 1조5401억원 적자에서 지난해 대규모 흑자전환에 성공했다. 영업이익이 1조원을 넘긴 것은 2012년 2조55억원 이후 4년 만이다.전체 영업이익의 절반 이상은 정유부문에서 나왔지만 현대중공업, 현대미포조선, 현대삼호중공업 등 조선부문에서도 영업이익이 7100억원을 기록해 전년(6000억원 적자) 대비 흑자전환에 성공했다. 인력 감축, 자산 매각 등 지난해 2조원가량의 자구안을 이행하면서 비용을 줄였고 저가 수주도 사라지면서 수익성이 높아졌기 때문이라는 분석이다. 2015년 1조3000억원가량의 영업적자를 기록했던 해양플랜트부문도 야드 과밀화 해소, 공정 안정화로 흑자전환에 성공했다.

삼성중공업은 지난해 매출 10조4142억원, 영업손실 1472억원을 기록했다. 지난해 4분기에는 464억원의 영업이익을 달성해 실적 개선세가 뚜렷해졌다. 성동조선해양도 손실폭을 줄이며 실적이 개선될 전망이다. 대우조선해양의 경우 당초 소폭의 흑자를 예상했지만 지정감사인(삼일회계법인)이 극도로 보수적인 감사를 실시해 큰 폭의 적자가 나올 가능성도 배제할 수 없다.

◆환경규제, 유가 상승은 호재

올해 실적은 작년보다 나아질 것으로 보인다. 조선업계에선 △글로벌 환경규제 강화 △선박평형수 설비 의무화 △원자재 가격 상승 등으로 올해 조선업이 본격적으로 회복할 것으로 기대했다.

올해 실적은 작년보다 나아질 것으로 보인다. 조선업계에선 △글로벌 환경규제 강화 △선박평형수 설비 의무화 △원자재 가격 상승 등으로 올해 조선업이 본격적으로 회복할 것으로 기대했다.국제해사기구(IMO)는 선박 황산화물(SOx) 배출 규제를 2020년부터 적용키로 하면서 전 세계 모든 선박은 연료를 교체하거나 배기가스 저감 장치를 설치해야 한다. 고비용 저효율 노후 선박에 대한 교체수요가 많아질 것이란 관측이다. 배의 무게중심을 유지하기 위해 싣고 다니는 선박평형수 역시 오는 9월부터 설비가 의무화되면서 선주들의 선박 교체 시기를 앞당길 것으로 보인다.

국제 유가가 상승세를 기록하는 것도 해양플랜트 수주면에서 ‘청신호’다. 유럽 최대 정유사인 로열더치셸과 미국 2위 정유업체 셰브론, 노르웨이 국영석유회사인 스타토일 등은 대규모 해양플랜트 발주를 예고했다. 유가가 배럴당 50~60달러 수준을 유지하면 해양플랜트 발주는 이전보다 늘어날 것으로 보인다.

수출입은행 해외경제연구소는 “유가가 오를수록 선령이 높은 저효율 고비용 선박이 폐선되고 이는 최신 조선 수요로 이어질 가능성이 높다”며 “2017년 신조선 시황은 급격한 상승은 아니더라도 점진적으로 개선될 가능성이 높으며 해양플랜트 시장에도 긍정적 변화가 시작될 것으로 예상된다”고 예상했다.

안대규 기자 powerzanic@hankyung.com