FOMC 위원 비둘기 성향 강해

의회, Fed 전면감사체제로 개편

한상춘 객원논설위원 schan@hankyung.com

미국 시간으로 31일부터 이틀간 일정으로 중앙은행(Fed) 회의가 열린다. 목적은 ‘올해 통화정책 방향을 어떻게 설정할 것인가’다. 하지만 월가를 비롯한 국제금융시장의 관심은 다른 데 있다. 도널드 트럼프 정부 출범 이후 첫 회의인 만큼 ‘재닛 옐런 Fed 의장과 Fed가 어떤 자세와 입장을 보일 것인가’ 하는 점이다.

미국 시간으로 31일부터 이틀간 일정으로 중앙은행(Fed) 회의가 열린다. 목적은 ‘올해 통화정책 방향을 어떻게 설정할 것인가’다. 하지만 월가를 비롯한 국제금융시장의 관심은 다른 데 있다. 도널드 트럼프 정부 출범 이후 첫 회의인 만큼 ‘재닛 옐런 Fed 의장과 Fed가 어떤 자세와 입장을 보일 것인가’ 하는 점이다.지난해 2월 대통령 선거가 시작된 이후 갈등을 빚어온 옐런 의장은 통화정책을 흔들림 없이 추진할 뜻을 강조했다. 벤 버냉키 전 의장 이후 Fed는 ‘제한적 재량 방식’으로 통화정책을 결정해오고 있다. 경제지표에 따라 유연하게 조율하겠다는 의미다. Fed의 자율권을 제한하는 ‘준칙’에 의한 방식과 대조적이다.

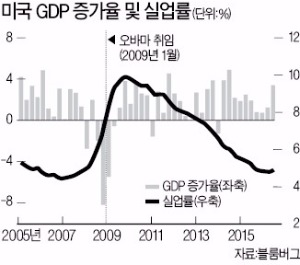

첫 회의 직전 발표한 지난해 4분기 성장률은 1.9%에 그쳤다. 이례적으로 높았던 같은 해 3분기(3.5%)에 따른 기저효과를 감안한다 해도 2%대는 가능할 것이라는 시각이 지배적이었다. 지난해 성장률은 1.6%에 그쳐 2011년 이후 5년 만에 가장 낮은 수준을 기록했다. 아직 경기회복세가 완전치 못한 셈이다.

가장 최근(지난 1월17일·IMF)에 나온 올해 미국 경제성장률 전망치는 2.2%다. Fed가 추정하는 잠재성장률이 2.5% 내외(Fed 계량모델인 ‘퍼버스(Ferbus=FRB+US)’로 하향 수정안 검토중)인 점을 고려하면 ‘오쿤의 법칙’상 소득 갭이 -0.3%포인트의 디플레이션 갭이 발생하는 수준이다.

Fed의 양대 책무인 물가안정 및 고용창출과 관련해 실업률은 완전고용수준(Fed 추정치는 4.8~5.1%)에 도달한 지 오래다. 지난해 4분기 근원개인소비지출(PCE) 물가상승률은 1.3%로 목표선인 2%를 밑돌고 있다. 국제유가 상승, 트럼프노믹스에 따른 재정인플레이션 우려 등을 감안하면 통화정책 시차 내에 목표 수준에 도달할 가능성이 있다.

Fed의 양대 책무인 물가안정 및 고용창출과 관련해 실업률은 완전고용수준(Fed 추정치는 4.8~5.1%)에 도달한 지 오래다. 지난해 4분기 근원개인소비지출(PCE) 물가상승률은 1.3%로 목표선인 2%를 밑돌고 있다. 국제유가 상승, 트럼프노믹스에 따른 재정인플레이션 우려 등을 감안하면 통화정책 시차 내에 목표 수준에 도달할 가능성이 있다.경기 및 양대 책무와 관련한 경제지표로는 첫 Fed 회의에서 금리를 올릴 수 있는 여건이 마련돼 있지 않다. 이럴 때 실제로 금리를 올릴 것인가는 금리 결정권자의 성향(비둘기파 또는 매파), 금리결정 관행(그린스펀 또는 버냉키·옐런 방식), 시장과의 소통(실질금리 추이), 그리고 트럼프 정부와 미국 의회의 관계 등에 따라 결정된다.

금리결정권이 있는 FOMC 위원은 Fed 이사 7명 중 5명(2명 공석), 당연직인 뉴욕연방은행 총재를 포함해 4명의 순환직 연방은행 총재 등 10명이다. 올해 새롭게 금리결정권을 갖게 된 지역 연방은행 총재는 찰스 에번스(시카고), 닐 카시카라(미니애폴리스), 패트릭 하커(필라델피아), 로버트 카플란(댈러스)이다. 블룸버그가 산출하는 정책성향지수(most dovish -2~most hawkish +2)는 지난해 -0.4에서 올해 -0.6으로 비둘기파 성향이 더 강해졌다.

‘제한적 재량 방식’과 같은 맥락에서 Fed는 금리를 인상한 이후 시장 반응과 경기상황을 지켜보는 방식(go-stop)을 취해왔다. 2004년 이후 Fed 회의 때마다 금리를 올리는 방식(step by step)과는 구별된다. 2015년 12월 금리인상 이후 지난해 네 차례 추가 금리인상이 예고됐으나 경기가 따라주지 않자 한 차례 인상에 그친 것도 이 때문이다.

시장과의 소통에서 가장 중시하는 실질금리는 트럼프 정부가 출범한 이후 안정세를 찾고 있다. 지난해 11월8일 대선 당일 -0.15%이던 실질금리(10년물 국채금리-소비자물가상승률)는 같은 해 12월16일 0.74%까지 급등했다가 최근 0.36%로 절반 수준으로 떨어졌다. 트럼프노믹스가 가시화하면 실질금리는 현 수준보다 오를 수 있다.

새로 출범한 트럼프 정부와 공화당이 득세한 미국 의회와의 관계 설정, 즉 ‘옐런의 반란(Yellon’s insurgency)’이 있을 것인가도 관심사다. 트럼프 정부는 보호주의를 지향한다. 무역적자를 축소하기 위해서다. Fed가 공격적으로 금리를 올리면 달러 강세를 불러와 무역적자가 확대된다. 트럼프 대통령도 ‘달러 강세’보다 ‘약세’를 선호한다.

트럼프 정부 출범에 맞춰 의회가 올 들어 처음 Fed 감사를 강화하는 법안(Federal Reserve Transparency Act of 2017)을 발의한 점도 주목된다. 핵심은 ‘부분 감사’에서 ‘전면 감사’ 체제로 개편하겠다는 내용이다. 벌써 Fed의 통화정책 추진에 독립성이 훼손되지 않을까 하는 우려가 나오는 것도 이 때문이다.

경제지표에 따라 판단하기 어렵던 금리인상 여부를 금리결정위원의 성향, 금리결정 관행, 시장과의 소통, 그리고 트럼프 정부와 의회의 관계 등을 추가로 고려하면 첫 회의에서 금리를 올릴 가능성은 낮다. 올 한 해 Fed의 통화정책 방향도 이런 7개 판단지표로 보면 예측할 수 있지 않을까 생각한다.

한상춘 객원논설위원 schan@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지