지난해 주가가 급등했지만 여전히 IT업종을 사야한다는 분석이 나오고 있다. 선진국의 재고보충(restocking)이 지속되면서 국내 IT기업들의 실적 성장도 계속될 것으로 전망되기 때문이다.

25일 오후 3시 13분 현재 전기전자업종지수는 전날보다 2.37% 오른 14,068.41을 기록하고 있다. 지난해 1월 18일 장중 8423.51보다 67% 가량 급등했다.

삼성전자, SK하이닉스 등은 연일 신고가다. 삼성전자는 이날 장중 한때 196만4000원까지 오르며 9거래일만에 사상 최고가를 경신했다. SK하이닉스도 5만2500원까지 올라 이틀 연속 52주 신고가를 갈아치웠다.

IT업종의 강세는 우선 반도체와 디스플레이의 투자 빅 사이클이 지속되면서 관련업체들의 실적 성장이 기대되서다.

대신증권은 반도체 가격 상승으로 삼성전자와 SK하이닉스의 실적이 시장 기대치를 상회할 가능성이 높다고 분석했다. 지난해 부진했던 IT하드웨어와 가전, 디스플레이 등도 올해 실적이 개선될 것으로 판단했다.

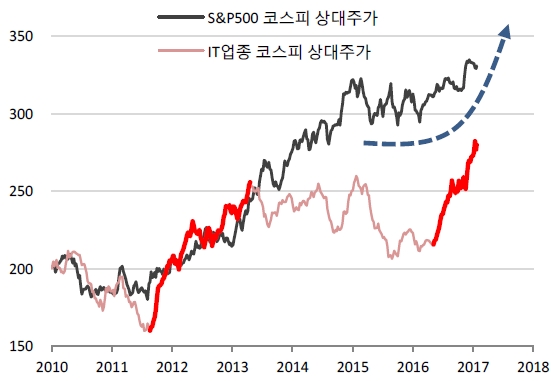

미국과 한국 증시의 차별화도 IT업종에 더욱 관심을 갖게 하는 요인이다.

이은택 SK증권 연구원은 기업이익과 밀접한 명목 국내총생산(GDP)가 반등하면서 미국 증시의 장기랠리가 다시 시작될 것으로 내다봤다. 그러나 한국 증시는 미국 증시와 거리를 두며 따라가는 디커플링이 나타날 것으로 예상했다. 세계 경제와는 별개로 국내 경기는 여전히 부진할 것으로 우려되서다.

이 연구원은 "IT업종은 미국 증시와 디커플링 초기 국면에서 잘 맞는다"며 "일반적으로 랠리 초기에는 투자위주, 후기에는 소비위주로 긍정적인 효과가 나타나기 때문"이라고 설명했다.

실제로 2012~2014년에도 비슷한 흐름이 나타났다. 이 기간 미국 다우존스산업평균지수는 12,600선에서 시작해 2014년말 17,000선을 넘어섰다. 반면 코스피지수는 1800~2100 사이의 박스권에 머물렀다. 하지만 8500에서 출발한 전기전자업종지수는 2013년 5월말 11,900을 넘기도 했다.

SK증권은 삼성전자와 SK하이닉스 등 빅 사이클에 진입한 반도체 업종을 최선호주로 제시했다. 최근 주가 급등으로 우려도 많지만 1분기까지는 큰 문제가 없을 것이라는 분석이다. 또 IT업종내 랠리 확산될 가능성이 있다며 삼성전기, LG전자, LG이노텍 등을 차선호주로 추천했다.

정형석 한경닷컴 기자 chs8790@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지