테스·SKC솔믹스, 1년새 주가 2배

테크윙·솔브레인 등 50% 상승

"반도체업체, 3D 낸드 공격 투자…장비주 상승동력 다시 부각될 것"

vs

"실적대비 주가 부담스러운 수준…원익머티리얼즈 등 소재주 주목"

[ 윤정현 / 최만수 기자 ] 반도체업계가 대호황기를 맞은 가운데 3차원(3D) 낸드 투자 확대 기대로 반도체 장비주에 시장 관심이 커지고 있다. 삼성전자 SK하이닉스 등 주요 반도체 소자업체 못지않게 몸값(주가)도 크게 뛰었다. 추가 상승 여력에 대해서는 의견이 엇갈린다. 밸류에이션(실적 대비 주가 수준)이 부담스럽다면 반도체 소재, 유기발광다이오드(OLED) 장비주로 시야를 넓히라는 조언도 나온다.

◆3D 낸드 투자에 힘 받는 장비주

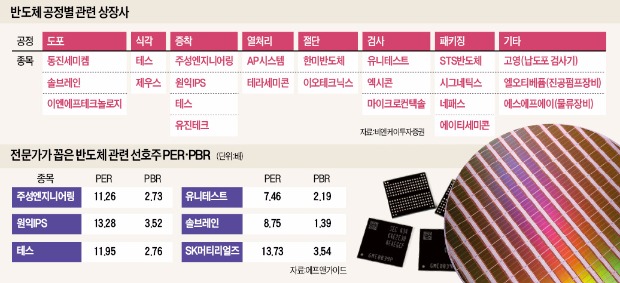

6일 한국거래소에 따르면 반도체 증착장비 회사인 주성엔지니어링은 이날 280원(2.84%) 오른 1만150원에 장을 마쳤다. 반도체 검사장비업체인 유니테스트도 200원(1.73%), 반도체 표면을 부식시켜 가공하는 식각액 생산회사 솔브레인도 400원(0.70%) 상승했다. 반도체 호황 덕에 영업이익 9조2000억원이라는 ‘깜짝 실적’을 발표한 ‘삼성전자 훈풍’이 영향을 미쳤다. SK하이닉스의 지난해 4분기 영업이익도 2015년 3분기 이후 1년여 만에 1조원대를 넘었을 것(시장 추정치 평균 1조2552억원)이란 전망이 나온다. 지난해 4분기 25~30% 오른 D램 가격 덕분이다.

반도체 소자업체의 실적 개선은 투자 확대로 이어지고 있다. 삼성전자는 평택에서 올해 반도체 원판(웨이퍼) 기준 8만장까지 낸드플래시 등 메모리반도체를 생산할 계획이다. 이를 위해 8조원가량을 장비 구입에 들일 것으로 예상된다. SK하이닉스도 올해 2조원을 투입해 청주사업장에 반도체 공장을 추가로 짓는다. 중국 우시사업장에는 9500억원을 투자해 클린룸(청정시설)을 확장하기로 했다.

특히 3D 낸드에 대한 투자로 증착 및 식각업체의 수혜가 기대된다. 3D 낸드는 셀(메모리 최소 단위)을 수직으로 쌓아올려 기존 평면(2D) 낸드보다 성능과 용량을 끌어올린 반도체다. 김민호 BNK투자증권 연구원은 “3D 낸드는 원통 모양의 트랜지스터를 수직으로 쌓아올리기 때문에 얇은 막을 덧입히는 증착이나 막에 구멍을 뚫고 특정 층을 제거하는 식각 공정이 늘어날 수밖에 없다”고 말했다.

◆반도체 소재 및 OLED도 관심

반도체 장비주에 쏠린 관심만큼 주가는 이미 크게 올랐다. 테스나 SKC솔믹스는 최근 1년 사이 주가가 2배 넘게 뛰었다. 테크윙 솔브레인 피에스케이 등도 50% 안팎의 상승률을 기록했다.

전문가들은 주가수익비율(PER) 주가순자산비율(PBR)이 다소 높더라도 실적 추정치를 감안해 종목별로 눈높이를 더 높여도 될 시점이라고 진단했다. 이정 유진투자증권 연구원은 “주요 반도체 업체의 공격적인 3D 낸드 투자로 올 1분기 장비업체들은 수주에 따른 상승동력이 다시 부각될 것”이라며 “지난 4분기 실적 개선폭이 시장 예상치를 웃돌고 기술력도 돋보이는 원익IPS와 테스가 대표적”이라고 말했다. 원익IPS와 테스는 PBR이 3배 안팎으로 높은 편이지만 반도체뿐 아니라 OLED 장비도 함께 생산해 성장성이 더 높다는 평가를 받았다.

이승우 IBK투자증권 연구원은 턴어라운드(실적 회복) 과정에 있고 기술 경쟁력이 높으면서도 상대적으로 덜 오른 주성엔지니어링, 꾸준히 수요가 증가하는 반도체 소재주인 SK머티리얼즈, 원익머트리얼즈 등을 반도체업종 내 ‘톱픽(선호주)’으로 꼽았다.

윤정현/최만수 기자 hit@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지