김태희 연구원은 "시장의 우려와 달리 주력 제품인 C형간염치료제 원료의약품(API)의 수출 증가로 올해 안정적인 성장이 가능할 것"이라며 "2018년 C형간염치료제 API의 성장은 둔화되겠지만, 올리고핵산 치료제 API의 수요 확대로 전사 매출은 13.6% 증가할 것"이라고 예상했다.

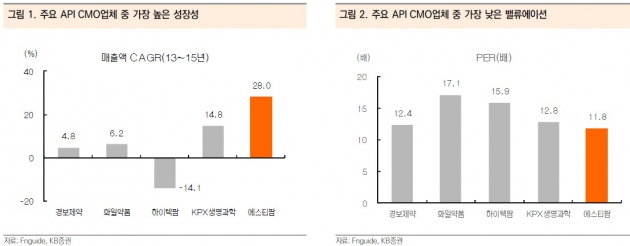

주가수준 매력도 높다고 봤다. 2017년 예상실적 기준 주가수익비율(PER)이 11.8배로, 신약 API업체임에도 복제약 API업체 평균인 15배보다 낮다는 것이다.

김 연구원은 "최대 품목인 C형간염치료제 API는 올해 15%의 매출 성장이 무난할 것"이라며 "시장에서 우려하는 완제의약품의 매출 감소는 일본에서의 약가인하 때문"이라고 했다.

지난해 4월 일본에서 소발디와 하보니의 약가가 각각 31.5%와 31.7% 인하됐다. 약가 인하폭과 매출 감소폭을 고려하면 소발디와 하보니의 판매수량은 여전히 증가하고 있다는 판단이다. C형간염치료제 API 이후의 성장동력인 올리고핵산 치료제 API 시장도 최근 빠르게 열리고 있다.

그는 "에스티팜은 지난달 올리고핵산 치료제 전용 생산공장을 신설한다고 발표했으며, 완공시 현재 생산능력의 약 5배인 1500억~2000억원까지 매출이 가능할 전망"이라며 "1위권 업체들도 증설 계획을 연이어 발표하고 있다는 점에서 급증하는 수요를 확인할 수 있다"고 말했다.

한민수 한경닷컴 기자 hms@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지