백준기 연구원은 "인크로스는 주력 사업인 미디어렙 외에도 동영상 광고 플랫폼인 다윈(Dawin)을 운영 중"이라며 "다윈 서비스는 동영상광고 시장 성장으로 차기 성장동력이 될 것"이라고 말했다.

백 연구원은 "다윈은 빅데이터 이용을 통한 광고 타겟팅이 가능하며 광고주 입장에서 광고비를 효율적 지출할 수 있다는 장점을 보유하고 있다"며 "미디어렙 사업보다 더 높은 성장을 달성할 것"이라고 내다봤다.

그 배경으로는 동영상 광고 성장률이 2016년~2020년 연평균 30% 이상이 기대되는 점, 파트너사(NHN엔터)와의 데이터 제휴로 양질의 고객 데이터 제공이 가능한 점 등을 꼽았다.

다윈의 올해 매출액은 전년 대비 59.3% 늘어난 100억원, 내년에는 72.9% 증가한 173억원을 기록할 것으로 예상했다.

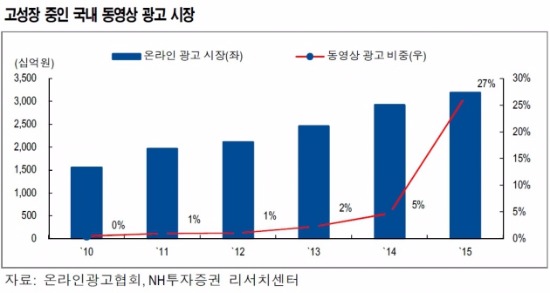

현재 동영상 광고 시장은 네트워크 기술 진화, 고화질 콘텐츠의 소비로 급성장 중이다. 다윈이 적용하고 있는 CPCV(Cost Per Click or View)기술은 광고주로서 합리적으로 비용을 지불할 수 있도록 해 고성장의 요인으로 꼽히고 있다.

그는 "뉴미디어 광고 시장이 밸류에이션(기업가치평가) 프리미엄을 받는 것은 모바일 시장 성장과 더불어 올드미디어광고 시장까지 대체할 가능성이 높기 때문"이라며 "인크로스의 주가(2017년 기준 PER 15.2배)는 업종 내 저평가돼 있고 다윈의 성장성을 감안할 경우 투자 매력이 높다"고 강조했다.

채선희 한경닷컴 기자 csun00@hankyung.com

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지