어느 자영업자의 후회

"석달째 월세도 빚 내 지급…금리 오르면 접을 수밖에"

올 30여만명 늘어…은행대출도 4.4% 급증

금융부채 중 33%는 고금리 2금융권 대출

[ 특별취재팀 기자 ]

김성준 씨(35)는 다섯 살배기 딸을 둔 가장이다. 건강이 좋지 않은 데다 상사와의 갈등도 있었던 그는 지난해 말 5년여의 직장생활을 접었다. “뭘 해도 지금보다 낫겠다”고 호언장담했지만 1년이 지난 지금은 후회막급이다.

김성준 씨(35)는 다섯 살배기 딸을 둔 가장이다. 건강이 좋지 않은 데다 상사와의 갈등도 있었던 그는 지난해 말 5년여의 직장생활을 접었다. “뭘 해도 지금보다 낫겠다”고 호언장담했지만 1년이 지난 지금은 후회막급이다.올 1월 김씨는 경기 부천 중동에 커피전문점을 차렸다. 10평 남짓한 가게였다. 창업자금은 저축·퇴직금 4000만원에 단위농협에서 1억원을 빌려 마련했다. 대출은 부모 명의의 아파트를 담보로 10년 만기, 연 3.5%의 변동금리로 받았고 매달 98만9000원의 원리금을 상환해야 했다.

처음엔 ‘내 장사를 하게 됐다’는 꿈이 컸다. 하지만 그 꿈이 깨진 건 6개월도 채 지나지 않아서다. 주변에 다른 커피숍이 생겨날 때마다 피가 말랐다. 급기야 대형 프랜차이즈 간판을 내건 점포도 들어섰다. 손님은 갈수록 뜸해졌고 매출장부엔 빈칸만 늘어났다. 생활고도 가중됐다.

김씨가 가게 월세로 내야 할 돈은 180만원. 아르바이트생 월급과 재료비, 매달 갚아야 할 대출금(원리금)을 충당하려면 아무리 못해도 400만원은 벌어야 한다. 하지만 김씨는 “흑자는 고사하고 벌써 석 달째 월세 낼 돈도 못 벌었다”고 했다. 두려운 건 내년이다. 변동금리로 대출받은 탓에 그의 대출금리는 6개월마다 바뀐다. 이달 대출금리는 벌써 연 3.69%로 뛰었다. “마지막까지 버텨봐야죠. 생활의 터전인 가게만은 꼭 지키고 싶은데….” 그는 말을 끝맺지 못했다.

한국은 자영업의 나라다. 다섯 가구 중 한 가구꼴로 식당 커피숍 치킨집 등 자영업에 생계를 기댄다. 은퇴세대뿐 아니라 실업난에 갈 곳을 잃은 20~30대까지 창업에 가세하고 있다.

금융계에선 이들 자영업자가 받은 대출이 가계부채 문제의 ‘숨은 화약고’가 될 소지가 크다는 우려가 나오고 있다. 내수 침체에 금리 상승까지 겹치면 빚 부담이 늘어나면서 더 이상 버티지 못하는 자영업자가 속출할 수 있다는 지적이다. 한국은행이 추산하는 자영업자 부채는 520조원 규모다.

◆급증하는 자영업자

자영업자 수는 지난해 말 537만4000명에서 올 9월 567만9000명으로 30만명 이상 늘었다. 2014년 580만명으로 정점을 찍고 줄어드는 듯했지만 잠시였다. 은퇴에 내몰린 베이비붐 세대가 생계를 위해 음식점 창업 등에 나선 결과다. 일자리 구하기가 힘들어지면서 20대와 30대도 창업 전선에 나서기 시작했다는 게 한은의 분석이다.

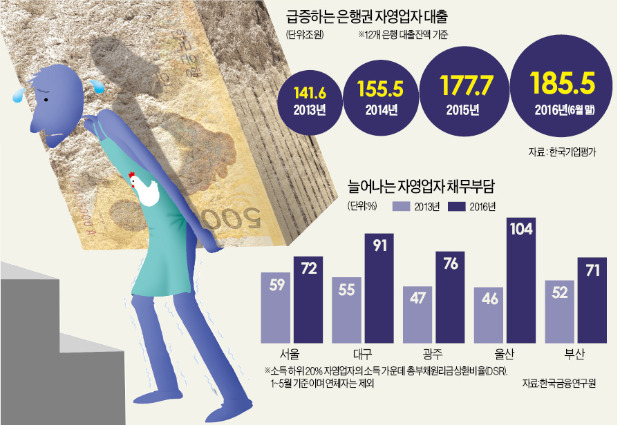

자영업자 빚의 총량도 늘고 있다. 신용평가회사인 한국기업평가가 집계한 12개 은행의 자영업자 대출(올 6월 말 기준)은 185조5000억원이다. 작년 말(177조7000억원)보다 4.4% 늘었다. 같은 기간 은행권 가계대출이 455조1000억원에서 471조5000억원으로 3.6% 늘어난 것과 비교하면 증가세가 더 가파르다.

더 큰 걱정은 자영업자들의 ‘숨겨진 빚’이다. 부족한 창업자금을 마련하기 위해 사업자 대출 외에 집이나 신용을 담보로 개인대출을 받은 자영업자도 수두룩하다. 자영업자 대출을 ‘가계부채의 숨은 위협’이라고 부르는 이유다. 한은은 개인대출과 사업자대출을 포함한 전체 자영업자 대출총액을 520조원 규모로 추정했다. 이 가운데 32.6%는 비싼 이자를 내야 하는 2금융권 대출이다.

◆한계 상황 내몰린 48만명

자영업자 부채의 디폴트(채무불이행) 위험도는 점점 높아지는 추세다. 금융당국 관계자는 “근로소득자와 달리 자영업자는 부실이 발생하는 순간 폐업하고 빈곤층으로 전락한다”며 “폐업의 여파는 자영업자가 받은 주택담보대출이나 신용대출 부실로 이어진다”고 말했다.

이미 위험신호는 켜졌다. 한국금융연구원에 따르면 자영업자의 금융부채비율(LTI·연간 소득 대비 총대출잔액 비율)은 지난 5월 240.1%에 달했다. 연 소득을 100으로 봤을 때 대출잔액이 240에 달한다는 의미다. LTI는 지난 1년간 8.2%포인트 상승했다. 60대(286.5%)와 50대(247.1%) 등 고연령층이 더 높고 30대(207.3%)도 올 들어 처음 200%를 넘어섰다.

한은 진단도 별반 다르지 않다. 한은은 내년에 금리가 1%포인트 오르면 소득 대비 갚아야 할 대출 원리금이 40%를 넘는 자영업자가 48만가구로 3만가구 더 늘어난다고 밝혔다.

전문가들은 경기침체와 금리상승 부담이 자영업자의 위기를 키울 것이라고 우려한다. 올 들어 조선·해운 등 취약업종 구조조정에 더해 ‘김영란법’(부정청탁 및 금품 등 수수의 금지에 관한 법률) 시행으로 자영업 경기가 급랭하고 있어서다. 금융연구원에 따르면 기업 구조조정이 한창 진행 중인 부산·울산·경남을 중심으로 자영업자의 빚 부담이 가중되고 있다.

소득 하위 20%인 자영업 가구의 총부채 원리금상환비율(DSR)은 울산이 2013년 46%에서 지난 5월 104%로 껑충 뛰었다. 같은 기간 부산 지역 DSR도 52%에서 71%로 올랐다.

자영업자 가운데 저소득층 비중이 점점 늘고 있다는 점도 우려를 키운다. 금융연구원에 따르면 전체 자영업자 가운데 소득 1분위(전체 가구 중 소득 하위 20% 이하) 비중은 2010년 11.2%에서 올해 18.6%로 높아졌다. 같은 기간 소득 2분위까지 포함한 저소득 자영업자 비중은 34.2%에서 38.5%로 커졌다.

특별취재팀=이태명 금융부 차장(팀장), 김유미 경제부 기자, 김은정 금융부 기자, 윤아영 건설부동산부 기자