전사적 자원관리 1위지만…4년간 매출 정체

중소·중견기업 맞춤형 서비스로 ERP시장 점유율 35% 차지

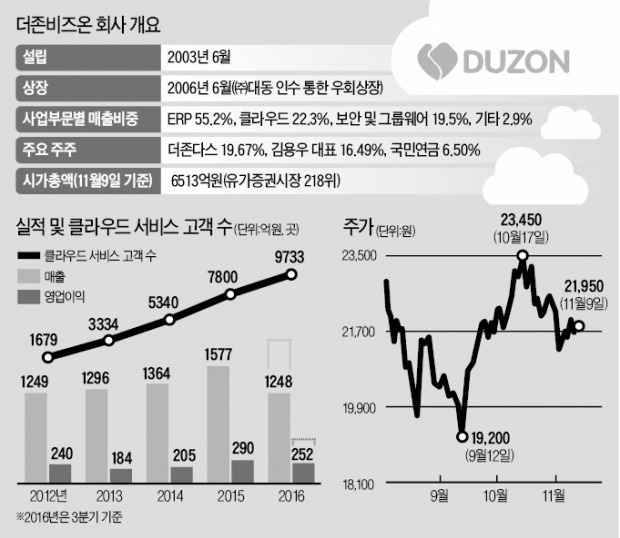

클라우드 고객사 9733곳 확보…올 영업익 252억, 57% 늘어

PER 30배로 업계 평균 근접

[ 김진성 기자 ] 더존비즈온은 전사적 자원관리(ERP) 서비스 시장 국내 1위 업체다. 14만곳에 달하는 고객사를 확보해 전체 시장의 35.3%를 차지하고 있다. 2011년 뛰어든 클라우드 서비스 사업에서도 매년 수익을 늘려 가는 등 미래 수익기반도 탄탄하게 마련하고 있다.

◆중소기업용 ERP 시장 선점

더존비즈온은 9일 유가증권시장에서 전날보다 0.23% 내린 2만1950원에 장을 마감했다. 코스피 지수가 이날 2.25% 하락한 것에 비하면 선전했다는 평가다. 이 회사 주가는 지난 1월15일 연중 저점(종가 1만6550원)을 찍은 뒤 10개월 동안 32.63% 올랐다. 매출의 55%를 점하는 ERP 사업이 꾸준한 수익을 거두는 가운데 신성장동력인 클라우드 사업도 성장하고 있는 점이 주가 상승을 가져왔다.

더존비즈온은 2003년 (주)더존다스라는 ERP 전문업체로 설립됐다. 2006년 (주)대동을 인수합병(M&A)해 유가증권시장에 우회상장했다. 지난해 2450억원 규모로 추산되는 국내 ERP 시장에서 더존비즈온은 864억원의 매출을 올렸다.

성공 비결은 중소·중견기업에 특화된 서비스다. 글로벌 기업인 오라클과 SAP의 서비스는 대기업에 맞춰져 있는 데다 가격도 비싸다. 반면 더존비즈온은 중소·중견기업에 꼭 필요한 서비스만 모아 이들보다 저렴한 가격에 제공한다. 이 회사의 중소기업용 ERP인 ‘스마트A’는 회계관리, 인사·급여관리, 물류관리, 일용노무관리, 법인세무조정 등 다섯 가지 업무와 관련한 소프트웨어를 포함하고 있다. 사용계약금은 고객당 235만원으로 오라클의 재무·회계 ERP(4000만원)의 5.9% 수준이다. 최석원 이베스트투자증권 연구원은 “더존비즈온은 국내에 없던 중소·중견기업용 ERP 시장을 개척했다”고 말했다.

◆‘새 먹거리’ 클라우드 성장 본격화

신성장동력인 클라우드 서비스 사업도 이익에 기여하고 있다. 이 회사는 2011년부터 3년 동안 약 1000억원을 이 사업에 투자했다. 강원 춘천시에 데이터센터를 짓고 이곳으로 본사도 옮기는 등 공을 들였다. 이 회사의 클라우드 서비스는 고객이 필요한 소프트웨어를 온라인을 통해 언제 어디서든 사용할 수 있도록 제공한다. 고객은 소프트웨어를 빌려 쓴 만큼 요금을 낸다. 사용계약금을 낸 뒤엔 정기 유지·보수비만 받는 ERP보다 평균 판매단가가 높다.

그럼에도 이를 이용하는 고객은 증가하고 있다. 이용 기업 상황에서는 전산실을 포함한 정보기술(IT) 인프라를 직접 운영하고 관리하는 것보다 비용을 절감할 수 있어서다. 2011년 157곳이었던 이 회사 클라우드 고객 수는 올 3분�?9733곳으로 늘었다. 윤재구 더존비즈온 커뮤니케이션본부장은 “ERP 고객이 클라우드로 전환하고 있고 신규 고객도 늘고 있다”며 “해외 ERP 경쟁 업체들은 대기업 또는 인프라 쪽 클라우드 서비스를 제공하고 있어 더존비즈온의 차별성이 돋보인다”고 설명했다.

더존비즈온의 올 3분기까지 누적 매출은 전년 동기 대비 14.3% 증가한 1248억원, 영업이익은 57.5% 늘어난 252억원을 기록했다.

증시 전문가들은 앞으로 얼마나 경쟁력 있는 소프트웨어를 클라우드 서비스를 통해 제공하느냐가 이 회사의 성장성을 좌우할 것으로 보고 있다. 주력 사업인 ERP의 최근 4년간 매출 규모는 800억~900억원에서 더 늘지 않고 있다. 다른 사업의 성장이 뒷받침돼야 주가도 추가 상승동력을 얻을 수 있다는 평가다. 이 회사의 주가수익비율(PER)은 30.49배로 동일 업종(32.21배)에 근접한 수준까지 올라왔다.

김진성 기자 jskim1028@hankyung.com

[한경닷컴 바로가기] [스내커] [모바일한경 구독신청] [한 경 스 탁 론 1 6 4 4 - 0 9 4 0]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지