시장불황 땐 건전성 '뇌관'

대구은행, 변동금리 대출↑…금리인상 시기 리스크 커져

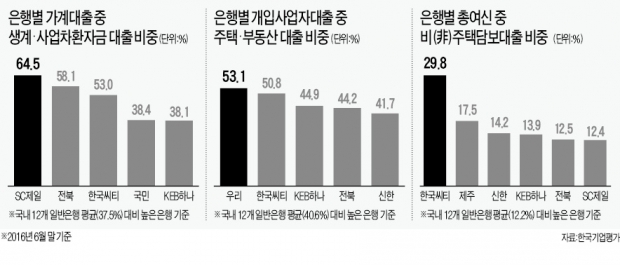

SC제일은행·전북은행은 생계대출 많아 경기 민감

[ 김은정 기자 ] 은행권 가계부채 구조를 분석한 결과 변동금리·혼합형(고정+변동금리) 대출 비중이 여전히 높아 금리인상기에 건전성 리스크가 커질 가능성이 있다는 지적이 나왔다. 또 생계자금 등에 쓰인 대출금 비중이 높아 경기침체 장기화에 취약한 것으로 파악됐다. 급증한 부동산 관련 개인사업자(자영업자)대출은 은행 건전성 악화의 뇌관이 될 것으로 분석됐다.

신용평가회사인 한국기업평가는 가계부채 리스크가 개별 은행에 미치는 영향을 알아보기 위해 신한 국민 KEB하나 우리 등 12개 일반은행의 가계대출 구조를 분석해 이 같은 결과를 내놨다. 핵심 리스크 요인으로는 주택·부동산 경기 하강, 경기침체 장기화, 금리 인상 등 세 가지가 꼽혔다. 은행별 가계부채의 구조적 특성을 바탕으로 재무건전성 평가(스트레스 테스트)가 이뤄진 것은 이번이 처음이다.

12개 은행의 가계대출과 개인사업자대출을 합한 가계부채는 올 상반기 기준 657조원으로 총여신의 62.8%를 차지했다. 김정현 한국기업평가 전문위원은 “최근 주택담보대출과 함께 은행권 여신 성장세를 주도하는 개인사업자대출은 성격상 가계부채인데도 금융당국의 가계부채 관리 범위에서 벗어나 있다”며 “개인사업자대출은 은행권 건전성에 또 다른 부담 요인으로 작용할 수 있다”고 말했다.

개인사업자대출 중 주택·부동산 관련 업종 대출 비중이 가장 높은 곳은 우리은행으로 비중이 53.1%에 달했다. 12개 은행 평균(40.6%)보다 12.5%포인트 높은 수준이다. 한국씨티은행(50.8%), KEB하나은행(44.9%), 전북은행(44.2%), 신한은행(41.7%)이 뒤를 이었다. 한국기업평가는 주택·부동산 경기가 나빠지면 관련 업종 대출의 건전성이 빠르게 악화할 수 있다고 진단했다.

가계대출 중 생계·사업·차환자금 대출 비중이 가장 높은 곳은 SC제일은행(64.5%)으로 나타났다. 신한 국민 KEB하나 우리 등 4개 은행은 모두 30%대에 머물렀다. 12개 은행의 평균은 37.5%였다. 생계·사업·차환자금 대출은 다른 가계대출에 비해 연체율이 높게 나타나고 있어 경기침체 장기화에 상대적으로 취약하다는 게 한국기업평가의 분석이다.

가계대출 중 변동금리·혼합형 대출 비중이 가장 높은 곳은 대구은행(99.2%)이었다. 한국씨티은행(98.7%)과 부산은행(97.6%)도 상대적으로 높았다. 금리인상기엔 차입자의 이자 부담이 커지는 만큼 은행도 건전성 관리에 더 신경을 써야 한다.

최근 주택담보대출을 중심으로 혼합형 대출 비중이 빠르게 높아졌다. 하지만 혼합형 대출도 3년이나 5년 등 일정 기간이 지나면 변동금리로 전환되는 형태가 대부분이라 금리인상기에는 차입자�?이자 부담이 급격하게 증가할 수 있다는 게 한국기업평가의 분석이다.

한편 가계부채 중 부실 관리가 상대적으로 어려운 비(非)주택담보대출(신용대출·기타 담보대출)의 총여신 대비 비중은 한국씨티은행(29.8%)이 가장 높았다. 이어 신한은행(14.2%), KEB하나은행(13.9%) 순이었다.

김은정 기자 kej@hankyung.com