실적 좋은 편의점주 지지부진…'적자 늪' 조선주는 승승장구

종목 '상승·하락 사이클' 짧아져

짧게 승부 안나는 '구조적 성장주', 미래만 맹신하고 사는 건 위험

[ 송형석 기자 ] “지수는 올랐는데 정작 돈을 번 사람은 안 보인다.” 최근 주식과 펀드 투자자 사이에서 쏟아지는 푸념이다. 1961.31에서 한 해를 시작한 코스피지수는 10일 현재 2056.82까지 올라왔다. 지난 5년 동안 박스권(코스피지수 1800~2200)이 이어졌음을 감안하면 보기 드문 강세장이다. 하지만 개인투자자의 분위기는 냉랭하다. 주요 주식형 공모펀드는 3~10%의 손실을 기록하고 있다. 중소형주에 집중적으로 투자하는 개인투자자의 계좌도 대부분 ‘마이너스’ 상태다. 외국인과 기관의 매수세가 삼성전자, SK하이닉스, 포스코 등 일부 대형주로만 몰린 탓이다. 전문가들은 주식시장의 분위기가 달라졌다고 지적했다. ‘가치주 장기투자’로 요약되는 종전의 방식을 고수하면 낭패를 보기 쉽다는 목소리도 나온다. 달라진 시장의 흐름과 그에 대응하는 투자전략을 시리즈로 정리한다.

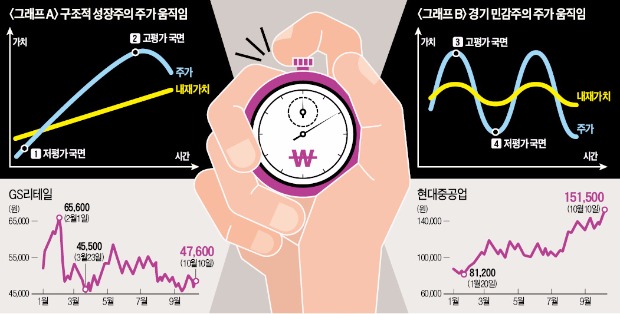

올해 초 편의점주는 애널리스트 ‘매수 1순위’로 꼽혔다. 1인 가구 증가, 부정청탁 및 금품 등 수수의 금지에 관한 법(김영란법) 시행과 같은 호재가 연이어 쏟아졌기 때문이다. 실적도 탄탄했다. 대부분 업체의 이익이 지난해보다 늘어나는 추세였다. 기대가 너무 커서였을까. 올 들어 편의점주의 몸값은 애널리스트들의 장밋빛 전망과 거꾸로 움직였다. 지난 2월 6만5200원까지 치솟았던 GS리테일은 이달 10일 4만7600원까지 주가가 빠졌다. 비슷한 시기 22만6500원을 기록했던 BGF리테일 역시 18만4500원까지 밀렸다.

◆내재가치 vs 주가

조선주는 편의점주와 정반대다. 대부분 업체가 적자의 늪에 허덕이고 있으며 미래 먹거리도 마땅치 않다. 산업 자체가 사라질지 모른다는 경고의 목소리도 심심치 않게 들린다. 하지만 주가는 딴판이다. 조선업종 대장주인 현대중공업은 올 들어 72.55%나 상승했다. 지난달 말 올해 첫 수주를 신고한 삼성중공업도 5월 저점(7238원)에 비해선 30% 넘게 올랐다.

편의점주와 조선주는 ‘좋은 종목’과 ‘주가가 오르는 종목’이 반드시 일치하지는 않는다는 것을 보여주는 사례다. 주식시장의 흐름이 ‘똘똘한 중소형주’에서 ‘저렴한 대형주’로 급변한 올해는 내재가치가 커지고 있음에도 주가는 떨어진 종목이 유독 많다. 시장 전문가들은 이 같은 딜레마를 그래프 <A>와 로 설명한다. <A>는 편의점주나 바이오주와 같은 ‘구조적 성장주’의 주가를 설명하는 그래프다. 기업 내재가치 상승 속도보다 주가가 더 빨리 오르는 특징이 있다. 주가가 움직이기 시작하는 시점인 ①에 주식을 사들이면 이런 종목으로 짭짤한 재미를 볼 수 있�? 하지만 주가가 많이 오른 시점인 ②가 되면 상황이 달라진다. 내재가치는 여전히 늘어나는 추세지만 주가가 빠지는 현상이 나타난다. 차익실현 매물이 늘기 때문이다.

는 조선주 같은 ‘경기민감주’의 주가 흐름을 보여준다. 전통제조 업종뿐 아니라 이익이 기준금리에 좌우되는 은행 등도 이 범주에 포함된다. 이런 종목은 시간이 지나도 내재가치가 커지지 않는다. 중장기 투자에 적합하지 않다는 얘기다. 하지만 매수 타이밍에 따라 얼마든지 이익을 낼 수 있다. 시장이 공포에 질린 시점인 ④가 투자 적기였다.

◆‘용과장’의 오해와 오판

올해 매니저를 두고 있는 527개 국내 주식형펀드의 수익률은 -2.98%(10일 에프앤가이드 기준)에 불과하다. 코스피지수가 연초 이후 100포인트 가까이 올랐음을 감안하면 치욕적인 성적표다. 중소형주 펀드들의 평균 수익률은 전체 평균보다 5%포인트 이상 낮은 -8.48%다. 직접 주식을 사고파는 개인투자자도 이들과 크게 다를 바 없다. 올해 상반기 개인투자자가 가장 많이 사들인 종목은 삼성물산(개인 순매수액 95조5841억원), 호텔신라(23조6686억원), 크라운제과(13조1014억원), 하나투어(12조5056억원) 등이다. 삼성그룹 구조개편 수혜주로 꼽히는 삼성물산을 제외하면 대부분 연초 이후 20% 이상 주가가 빠졌다.

저조한 수익률에 대한 매니저들의 변명은 다양하다. 삼성전자처럼 유가증권시장 시가총액에서 차지하는 비중이 큰 일부 대형주만 독주하는 장세가 이어지다 보니 포트폴리오를 꾸리기가 쉽지 않았다는 설명이다. 국민연금이 코스피200지수를 추종하는 패시브(passive) 투자를 주문했기 때문이라는 해석도 있다. 지수에 포함되는 대형주를 사기 위해 상승 여력이 있는 중소형주를 헐값에 팔 수밖에 없었다는 논리다.

황성택 트러스톤자산운용 사장은 여기에 새로운 이유를 하나 더 추가했다. 용감하게 중소형주를 사들인다고 해서 ‘용과장’으로 불리는 젊은 매니저들이 구조적 성장주에 너무 집착했다는 설명이다. 좋은 기업을 들고 있으면 언젠가는 주가로 보상 받는다는 맹신이 성급한 투자로 이어졌다는 얘기다. 황 사장은 “개별 종목이나 업종의 상승과 하락 사이클이 점점 더 짧아지고 있고 예측 불가능한 돌발 변수도 많아졌다”며 “1~2년 이내에 승부를 내기 힘든 구조적 성장주를 미래가치만 보고 비싸게 사들이는 투자를 자제해야 할 시점이 됐다”고 말했다.

다른 전문가의 의견도 비슷했다. 대형주를 시가총액 비중만큼 기계적으로 담는 상장지수펀드(ETF)가 대세가 되고 있는 요즘 같은 시기에 소외된 ‘좋은 종목’으로 잭팟을 기다리는 것은 부담이 크다는 지적이다.

송형석 기자 click@hankyung.com

[한경닷컴 바로가기] [스내커] [모바일한경 구독신청] [한 경 스 탁 론 1 6 4 4 - 0 9 4 0]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지