[ 박신영 기자 ]

보험은 나이가 들어 가입할수록 보험료가 비싸진다. 이 때문에 하루라도 빨리 가입하는 게 유 리하다. 더 중요한 건 연령대별로 적합한 보험을 찾는 것이다. 무작정 가입하면 만기가 되기도 전에 해지하는 경우가 생기기 때문이다. 연금저축보험의 10년 평균 유지율이 50% 안팎이란 통계가 이를 잘 보여준다. 연금저축보험 가입자 중 10년이 지나도 계약을 유지하는 이가 절반밖에 되지 않는 게 우리의 현실이다.

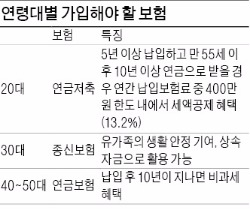

새내기 직장인은 세제혜택형 연금저축

사회생활에 첫발을 내디딘 시점에선 많지 않은 급여의 대부분을 저축보다 지출에 쓰는 게 보통이다. 하지만 재테크 전문가들은 투자를 위한 목돈 마련을 한 해라도 빨리 시작하는 게 재테크의 왕도라는 점을 강조한다.

사회생활에 첫발을 내디딘 시점에선 많지 않은 급여의 대부분을 저축보다 지출에 쓰는 게 보통이다. 하지만 재테크 전문가들은 투자를 위한 목돈 마련을 한 해라도 빨리 시작하는 게 재테크의 왕도라는 점을 강조한다.우선 세액공제 혜택이 있는 연금저축보험과 개인형퇴직연금(IRP)을 주목해야 한다. 연금저축보험은 5년 이상 납입하고 만 55세 이후 10년 이상 연금으로 받을 경우 연간 납입 보험료 중 400만원 한도 내에서 세액공제 혜택을 받을 수 있다. 그동안 연금저축과 IRP를 합산해 400만원까지 세액공제를 받았지만 지난해부터 IRP를 300만원 한도로 추가 납입할 때도 세액공제 혜택을 더 볼 수 있다. 총급여 5500만원 이하 근로자, 종합소득금액 4000만원 이하 사업자라면 16.5%까지 세액공제 혜택이 늘어난다. 연금저축과 IRP를 합쳐 연간 700만원을 모두 납입하면 연 급여 5500만원 이하인 근로자는 115만5000원, 이상인 근로자는 92만4000원의 절세 효과를 누릴 수 있다.

신혼부부는 종신보험

가정은 결혼으로 새로운 삶을 시작하는 시기이자 회사 생활이 바빠지는 시기다. 가족 부양의 책임을 느끼기 시작하는 때인 만큼 보험 가입 1순위인 종신보험에 가입하는 게 우선이다. 종신보험은 젊어서 사망하면 유가족의 생활안정을 보장하고, 나이 들어 사망하면 보험금을 상속자금으로 활용할 수 있도록 설계된 상품이다. 종신보험은 가정의 재무상태와 생활자금을 고려해 보장 규모를 결정하되 가장 연소득의 3~5배 수준으로 준비하는 게 적절하다. 무리한 보험 가입은 피해야 한다. 통상 월 소득의 6~10% 안팎으로 설계하는 것이 합리적이다.

가정은 결혼으로 새로운 삶을 시작하는 시기이자 회사 생활이 바빠지는 시기다. 가족 부양의 책임을 느끼기 시작하는 때인 만큼 보험 가입 1순위인 종신보험에 가입하는 게 우선이다. 종신보험은 젊어서 사망하면 유가족의 생활안정을 보장하고, 나이 들어 사망하면 보험금을 상속자금으로 활용할 수 있도록 설계된 상품이다. 종신보험은 가정의 재무상태와 생활자금을 고려해 보장 규모를 결정하되 가장 연소득의 3~5배 수준으로 준비하는 게 적절하다. 무리한 보험 가입은 피해야 한다. 통상 월 소득의 6~10% 안팎으로 설계하는 것이 합리적이다.맞벌이 부부가 모두 종신보험에 가입하는 게 부담스럽다면 주 소득원인 가장은 종신보험, 나머지 한 명은 정기보험에 가입해 부담을 줄이는 것도 좋은 방법이다. 정기보험은 보장 기간이 제한된다는 점에서 종신보험보다 불리하지만 필요한 활동기에 저렴한 보험료로 보장이 가능하다는 장점이 있다. 아기를 갖게 된다면 태아보험에 가입하는 것도 생각해봐야 한�? 임신 중에도 가입할 수 있는 태아보험 등을 활용하면 출산과 신생아 단계에서 목돈이 드는 부담을 조금이라도 덜 수 있다.

보장성보험도 연간 100만원 한도로 세액공제(13.2%) 혜택을 받을 수 있다. 또 특약을 활용하면 암과 같은 중대질병(CI·Critical Illness), 재해치료비, 입원비, 실손의료비 등을 준비할 수 있고, 본인은 물론 가족도 위험보장을 받을 수 있다.

40대는 연금보험

가정을 꾸린 지 10년 정도 지나면 안정감을 찾게 되고 자녀도 1~2명 정도 생기면서 내 집 마련 채비를 본격적으로 하게 된다. 경제적 소비·지출이 많을 때라 보험 가입에 여유가 많다고 보기는 어렵다. 하지만 평균수명이 길어진 만큼 은퇴 후 미래 준비는 반드시 해야 한다. 우선 연금보험에 가입하는 것이 좋다. 연금보험은 납입 후 10년이 지나면 비과세 혜택을 받을 수 있을 뿐 아니라 생존 기간 내내 고정적인 수입원을 마련할 수 있다는 장점이 있다. 평균수명이 늘어나는 것을 고려한다면 종신형 연금보험에 가입하는 것이 좋다.

CI보험도 눈여겨볼 만하다. 종신보험과 건강보험을 혼합한 상품이 건강보험의 주류로 떠오르는 CI 상품이다. 암, 뇌졸중 등 각종 질병을 보장하고 일반사망 시에도 종신보험처럼 고액을 보장해준다.

개인연금보험은 5년 이상 납입하고 10년 이상 유지하면 이자소득세 비과세 혜택을 볼 수 있다. 생존 기간 내내 고정적인 수입원을 만들 수 있다는 것도 장점이다. 특히 연금저축은 연간 400만원 한도로 12%의 세액공제를 받을 수 있어 당장의 세금부담을 덜 수 있다. 지난해부터 IRP의 추가납입금도 300만원까지 세액공제를 받을 수 있다는 것도 알아두면 좋은 정보다.

박신영 기자 nyusos@hankyung.com

[한경닷컴 바로가기] [스내커] [모바일한경 구독신청] [한 경 스 탁 론 1 6 4 4 - 0 9 4 0]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지