vs "잘나가는 외국사와 PER 비교, 실제보다 고평가…매력 반감"

[ 나수지 기자 ] ▶마켓인사이트 9월21일오후 4시2분

다음달 12~13일 공모주 청약을 받는 두산밥캣의 기업가치를 놓고 기관투자가들의 평가가 엇갈리고 있다. 회사 매출의 절반 이상이 나오는 미국 등 북미지역 경기가 회복되면서 회사도 크게 성장할 것이란 전망을 내놓는 투자자들은 이 회사의 상장 후 시가총액을 5조원 이상으로 예상한다. 이에 반해 국내보다 시장 상황이 좋은 외국의 경쟁 기업과 비교해볼 때 밸류에이션(기업가치 평가)이 부풀려졌다는 지적도 나온다.

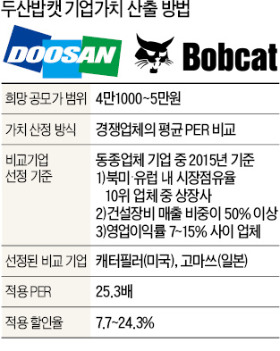

다음달 12~13일 공모주 청약을 받는 두산밥캣의 기업가치를 놓고 기관투자가들의 평가가 엇갈리고 있다. 회사 매출의 절반 이상이 나오는 미국 등 북미지역 경기가 회복되면서 회사도 크게 성장할 것이란 전망을 내놓는 투자자들은 이 회사의 상장 후 시가총액을 5조원 이상으로 예상한다. 이에 반해 국내보다 시장 상황이 좋은 외국의 경쟁 기업과 비교해볼 때 밸류에이션(기업가치 평가)이 부풀려졌다는 지적도 나온다.두산밥캣은 지난 8일 제출한 증권신고서에서 희망 공모가를 주당 4만1000~5만원으로 정했다. 상장 후 시가총액은 4조1000억~5조원이 될 전망이다.

회사는 비교 기업으로 미국 캐터필러와 일본 고마쓰를 선정했다. 두 기업의 평균 주가수익비율(PER) 25.31배와 두산밥캣의 상반기 순이익을 연환산한 수치를 곱해 시가총액을 계산했다. 여기서 7.7~24.3%를 할인해 희망 공모가 범위를 정했다.

두산밥캣 밸류에이션을 긍정적으로 평가하는 전문가들은 미국 경제의 성장성을 근거로 든다. 두산밥캣 매출의 69%가량은 북미와 오세아니아에서 나온다. 또 두산밥캣이 생산하는 소형 건설기계 매출(시장 점유율 세계 1위)은 이들 시장의 경제성장률과 밀접하게 연관돼 있다. 최근 미국 경기가 서서히 회복되면서 두산밥캣 실적도 나아지고 있다. 두산밥캣은 지난해 매출 4조408억원, 영업이익 3856억원을 거뒀다. 두산인프라코어에 인수된 뒤 최대 실적이다. 영업이익률도 지난해 9.54%, 올 상반기 10.92%로 오름세다. 국내 연기금 주식운용팀장은 “미국 연방공개시장위원회(FOMC) 회의에서 기준금리를 올리면 미국 경기가 빠르게 회복하고 있다는 신호”라며 “이 경우 두산밥캣 성장성도 긍정적으로 평가할 수 있다”고 말했다.

두산밥캣 밸류에이션이 과하다는 분석도 있다. 비교 기업으로 택한 외국 기업의 PER이 국내 기계설비 업체들보다 월등히 높다는 이유에서다. 한영수 삼성증권 연구원은 “해외 건설장비 업체들의 주가가 오르면서 두산밥캣은 공모가 하단 기준 20배 정도의 PER을 적용했다”며 “국내 기계업종 PER이 10배 수준인 점을 감안하면 높은 수준”이라고 평가했다.

지난해 두산밥캣에 투자한 재무적 투자자들이 보유 주식 전량을 내놨다는 점도 감점 요인으로 꼽힌다. 국내 공모주 펀드매니저는 “기존 주주들이 주식을 보유하는 것보다 시장에 파는 게 이득이라고 판단한 것”이라고 설명했다. 두산밥캣 공모는 신주를 발행하지 않고 기존주주 주식을 파는 구주 매출로만 이뤄진다.

두산밥캣은 다�슈?6일부터 이틀간 수요예측을 벌여 공모가를 확정한다. 같은 달 12~13일 공모주 청약을 받아 21일 유가증권시장에 상장할 예정이다.

나수지 기자 suji@hankyung.com

[한경닷컴 바로가기] [스내커] [모바일한경 구독신청] [한 경 스 탁 론 1 6 4 4 - 0 9 4 0]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지