외국인 매수로 올 주가 19% 상승

작년 듀폰과의 6년 소송 마무리

2분기 영업이익 21% 늘어날 듯

원가하락으로 산업자재 부문 호조

소재·화학 증설되면 주가 '탄력'

[ 윤정현 기자 ]

미국 화학업체 듀폰과의 소송에 덜미를 잡혔던 코오롱인더스트리 주가가 올 들어 기지개를 켜고 있다. 2009년부터 6년간 끌어온 소송을 지난해 합의로 마무리 지으면서 그간 악재에 가려져 있던 사업 다각화의 가치가 제 모습을 드러낼 것이라는 기대 덕이다.

미국 화학업체 듀폰과의 소송에 덜미를 잡혔던 코오롱인더스트리 주가가 올 들어 기지개를 켜고 있다. 2009년부터 6년간 끌어온 소송을 지난해 합의로 마무리 지으면서 그간 악재에 가려져 있던 사업 다각화의 가치가 제 모습을 드러낼 것이라는 기대 덕이다.◆사라진 소송 리스크

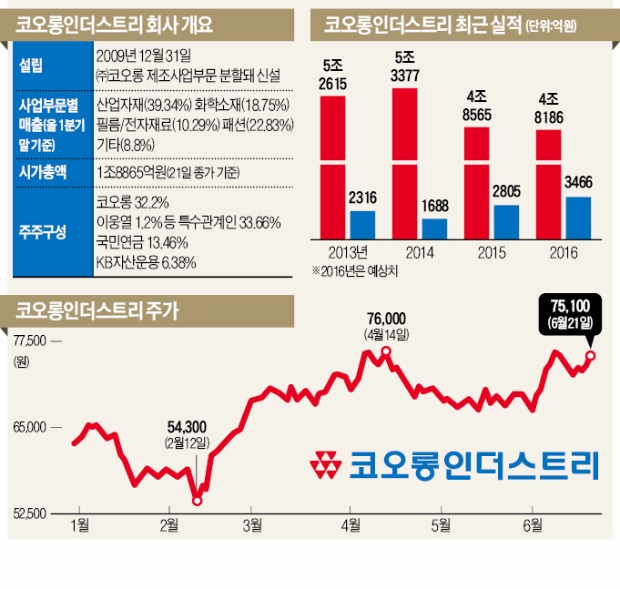

21일 코오롱인더스트리 주가는 1.76% 오른 7만5100원에 장을 마쳤다. 올 들어 19.59% 뛰었다. 최근 조정장에서 주춤했지만 다시 지난 9일 기록한 연중 최고가(7만6000원)에 근접해 가고 있다. 올해 외국인 투자자의 순매수(592억원)가 몰렸다.

2011년 7월만 해도 12만원대였던 코오롱인더스트리 주가는 그해 9월 말 두 달여 만에 반 토막이 났다. 미국 법원이 1심에서 코오롱인더스트리의 첨단섬유 ‘아라미드’ 관련 영업 비밀 침해 사실을 인정하고 듀폰에 9억1990만달러(약 1조원)를 배상하라는 판결을 내렸기 때문이다. 이후 주가는 5년 가까이 5만~7만원대에 머물렀다.

하지만 지난해 5월 소송이 합의(5년간 3185억원 배상)로 취하되면서 주가가 불확실성의 그늘에서 벗어나는 발판을 마련했다. 매년 수백억원씩 나가던 변호사 비용을 줄일 수 있게 됐고 첨단섬유 관련 개발과 투자도 탄력을 받기 시작했다. 지난해 8만원대에 머물렀던 이 회사에 대한 증권사들의 목표주가는 올해 9만~10만원 사이로 상향 조정됐다. 미래에셋대우 현대증권 하이투자증권 등은 9만원, NH투자증권은 10만원, 교보증권은 10만9000원을 제시하고 있다.

◆2분기 실적 개선세도 뚜렷

올 2분기 실적에 대한 전망도 밝다. 손영주 교보증권 연구원은 코오롱인더스트리의 2분기 영업이익이 925억원으로 전년 동기 대비 21.1% 늘어날 것으로 예상했다. 손 연구원은 “원가 하락으로 타이어코드 등 산업자재 사업부문의 업황이 호조를 보이고 있고 패션부문은 중국 시장에서의 흑자 전환으로 탄력을 받을 것”이라고 말했다. 코오롱인더스트리는 코오롱그룹의 주력 계열사로, 사업부문은 산업자재(올 1분기 기준 매출 비중 39.34%) 화학소재(18.75%) 필름·전자재료(10.29%) 패션(22.83%) 등으로 다각화돼 있다.

매출에 비해 영업이익이 차지하는 비중(17.16%)이 작았던 패션부문은 중국 시장에서의 턴어라운드가 주목받고 있다. 코오롱인더스트리는 코오롱스포츠 브랜드를 내세워 2005년 중국에 진출했다. 베이징올림픽, 한류 영향 등으로 아웃도어 시장의 성장을 중국이 이끌어갈 것으로 내다봤지만 매년 적자를 봤다. 그러다가 지난해 진출 10년 만에 비로소 흑자 전환에 성공했다. 이진용 코오롱인더스트리 경영지원본부장(전무)은 “대리점 확대, 규모의 경제 효과에 힘입어 매출 호조세는 올해도 지속될 것”이라며 “올해는 지난해 대비 40%가량의 성장을 기대한다”고 말했다.

산업자재, 화학 사업부문에서의 증설 여부와 필름 신소재 개발이 실적 개선의 지속성을 좌우할 것이라는 분석도 나온다. 고수익성을 유지하고 있는 두 사업부문에서 점유율 확대가 필요한 시점이라는 것이다. 이 전무는 “시장에서 얘기가 나오는 아라미드 및 타이어코드의 증설은 아직 결정된 것이 없다”며 “증설 관련 투자는 시장 상황과 신규 물량 확보를 지켜보며 유연하게 대처해 나갈 계획”이라고 말했다.

윤정현 기자 hit@hankyung.com

급등주 싹쓸이! 인공지능 로봇이 추천하는 6월 상승 1순위는?

매일 200여건 씩 업데이트!! 국내 증권사의 리서치 보고서 총집합! 기업분석,산업분석,시장분석리포트 한 번에!!

한경스타워즈 실전투자대회를 통해서 다양한 투자의견과 투자종목에 대한 컨설팅도 받으세요

[한경닷컴 바로가기] [스내커] [한경+ 구독신청]

ⓒ 한국경제 & hankyung.com, 무단전재 및 재배포 금지