일진홀딩스·AK홀딩스 등…중소형 지주사도 주목

[ 윤정현 기자 ]

올 1분기에 반등세가 확연했던 철강, 에너지 업종의 뒤를 이어 주식시장을 주도할 저평가주에 대한 관심이 높다. 배당 매력이 부각되고 있는 금융주, 유가 반등에 따른 수주 모멘텀 회복이 기대되는 건설주, 보유 부동산 가치와 안정적인 이익 창출능력을 보유하고 있는 유통주 등이 후보로 꼽히고 있다. 증시 전문가들은 단순히 낙폭이 컸던 종목보다 성장가치에 비해 주가가 싼 종목을 선별하라고 조언했다.

◆‘저(低)PBR주’도 옥석 가리기

금융정보업체 에프앤가이드에 따르면 유가증권시장에서 컨센서스(증권사 추정치 평균)가 있는 192개 종목 중 46%에 해당하는 88개 종목의 12개월 예상 주가순자산비율(PBR)이 1배가 채 안 됐다. PBR은 주가를 주당 순자산가격으로 나눈 것이다. 수치가 높을수록 회사가 보유한 순자산가치에 비해 높게 거래되고 있음을 의미한다. PBR이 1배 미만이면 주가가 장부상 순자산가치(청산가치)에도 못 미친다는 것이다.

이론상으로 PBR 1배 아래에서 매수하면 망하더라도 손해 볼 일은 없다는 뜻이 되지만 실제로는 그렇지 않을 수 있다. 한진중공업(0.24배)과 삼성중공업(0.37배) 현대중공업(0.5배) 등 주요 조선주도 대거 저PBR 종목에 속한다. 조선업 주가는 구조조정 이슈가 제기된 이후 부진한 모습을 보이고 있다.

이 밖에 저PBR 종목엔 하나금융지주(0.3배) 광주은행(0.31배) 우리은행(0.33배) JB금융지주(0.37배) DGB금융지주(0.38배) BNK금융지주(0.39배) 기업은행(0.4배) KB금융(0.42배) 등 은행주가 대거 포함됐다. 포스코(0.4배) 한국전력(0.5배) 대한제강(0.53배) 등의 종목은 업황 호조 평가에 올 들어 20% 남짓 주가가 뛰었지만 여전히 PBR이 1배를 밑돌았다.

◆성장가치도 평가해야

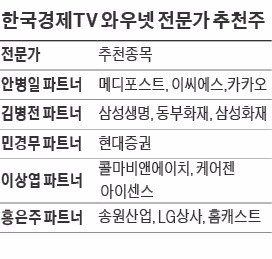

기존의 PBR이나 주가수익비율(PER)로만 저평가주를 골라서는 안 된다는 의견도 있다. 한국경제TV 와우넷 전문가인 안병일 파트너는 “과거 한국 경제를 지탱해온 산업이 이제는 더 이상 안전판 역할을 못하고 있다”며 “성장가치에 대한 평가를 추가하는 것이 세계적인 추세”라고 말했다. 그런 의미에서 저평가주로 꼽은 종목은 제대혈은행과 줄기세포치료제가 주력 사업인 메디포스트, 통신장치 제조회사인 이씨에스, 그리고 카카오다. 메디포스트는 치매치료제로, 카카오는 O2O(Online to Offline)산업의 플랫폼 구축으로 성장가치가 돋보인다고 평가했다. 이씨에스는 매년 개선되는 실적에 4.1%에 이르는 높은 시가배당률을 이유로 저평가주에 포함시켰다.

기존의 PBR이나 주가수익비율(PER)로만 저평가주를 골라서는 안 된다는 의견도 있다. 한국경제TV 와우넷 전문가인 안병일 파트너는 “과거 한국 경제를 지탱해온 산업이 이제는 더 이상 안전판 역할을 못하고 있다”며 “성장가치에 대한 평가를 추가하는 것이 세계적인 추세”라고 말했다. 그런 의미에서 저평가주로 꼽은 종목은 제대혈은행과 줄기세포치료제가 주력 사업인 메디포스트, 통신장치 제조회사인 이씨에스, 그리고 카카오다. 메디포스트는 치매치료제로, 카카오는 O2O(Online to Offline)산업의 플랫폼 구축으로 성장가치가 돋보인다고 평가했다. 이씨에스는 매년 개선되는 실적에 4.1%에 이르는 높은 시가배당률을 이유로 저평가주에 포함시켰다.이상엽 파트너도 코스닥시장에서 저평가주를 찾았다. 수익성이 높은 건강기능식�?매출 비중이 늘고 있는 콜마비앤에이치, 독일 등 유럽 주요국으로 판매처를 넓혀가고 있는 케어젠, 비수기인 1분기에도 호실적을 기록하고 모든 공장을 완전가동하고 있는 아이센스 등을 추천했다. 홍은주 파트너는 송원산업, LG상사, 홈캐스트를 저평가주 추천 목록에 올렸다.

중소형 지주회사들도 ‘틈새 저평가주’로 꼽힌다. 최근 몇 년간 지배구조 개편과 관련해 대형 지주사들이 주목받았지만 중소형 지주사들은 상대적으로 덜 올랐다는 분석이다.

전용기 현대증권 연구원은 일진홀딩스와 AK홀딩스를 최선호 종목으로 꼽았다. 전 연구원은 “일진전기의 실적이 정상화되고 있고 일진다이아의 자회사인 일진복합소재 실적도 개선되고 있다”며 “AK홀딩스의 경우 자회사인 제주항공의 성장률 회복 등으로 올해 80%의 영업이익 성장이 기대된다”고 말했다.

윤정현 기자 hit@hankyung.com