1문1답으로 풀어본 '新주택연금 3종 세트'

[ 박동휘/김일규 기자 ] 신(新)주택연금 3종 세트는

(1) 주택담보대출 상환용 주택연금

-주택대출이 있는 60세 이상이 주택연금 가입해 일부는 인출해 대출금 상환하고 나머지는 매월 연금으로 수령

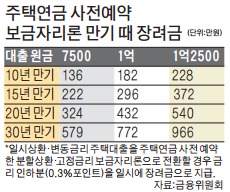

(2) 주택연금 사전예약 보금자리론

-향후 주택연금 가입 약속하면 보금자리론 금리 0.15%포인트 인하

-일시상환·변동금리 주택대출을 분할상환·고정금리 보금자리론으로

전환하면 금리 0.15%포인트 추가 인하

(3) 저가 주책 우대형 주택연금

-주택가격 1억5000만원 이하, 부부 기준 1주택 소유자에게 월지급금 8~15% 추가 지급

신(新)주택연금 3종 세트가 오는 25일 출시된다. 주택연금은 집을 담보로 매월 연금을 받는 금융상품으로 ‘노후 파산’을 막기 위한 최후의 보루로 평가된다. 40~50대 장년층은 미리 주택연금 가입을 예약하면 장려금 혜택을 받을 수 있다.

신(新)주택연금 3종 세트가 오는 25일 출시된다. 주택연금은 집을 담보로 매월 연금을 받는 금융상품으로 ‘노후 파산’을 막기 위한 최후의 보루로 평가된다. 40~50대 장년층은 미리 주택연금 가입을 예약하면 장려금 혜택을 받을 수 있다.▷주택연금으로 기존 대출을 상환할 수 있다는데.

주택 보유자 또는 배우자가 만 60세 이상이고 보유 주택이 9억원 이하라면 ‘주택대출 상환용 주택연금’을 이용해 기존 대출을 갚을 수 있다. 은행 대출뿐만 아니라 2금융권(저축은행, 보험사, 캐피털, 증권사, 신협, 새마을금고 등)에서 받은 주택대출 등이 해당된다. 주택금융공사 보금자리론과 디딤돌대출도 포함된다.

주택 보유자 또는 배우자가 만 60세 이상이고 보유 주택이 9억원 이하라면 ‘주택대출 상환용 주택연금’을 이용해 기존 대출을 갚을 수 있다. 은행 대출뿐만 아니라 2금융권(저축은행, 보험사, 캐피털, 증권사, 신협, 새마을금고 등)에서 받은 주택대출 등이 해당된다. 주택금융공사 보금자리론과 디딤돌대출도 포함된다.▷일시 인출 한도가 늘었다는데.

주택대출 상환이나 의료비 용도로 대출한도 내에서 일시에 인출할 수 있는 금액이 정해져 있다. 우선 대출한도는 최대 5억원으로 주택연금 가입 연령이 높을수록 한도가 늘어난다. 60세는 41.8%, 90세는 85.5%다. 인출한도는 결국 5억원 내에서 정해지는데 주택가격에 연령별 대출한도 비율과 인출한도 비율을 곱해 금액을 산출한다. 이번에 바뀐 것은 인출한도 비율을 기존 50%에서 70%로 올린 것이다. 60세 기준으로 주택가격이 3억원이라면 일시 인출한도가 6270만원에서 8610만원으로 늘어난다.

▷연금 인출금에 대한 용도 제한은 없나.

기존 주택연금은 50% 이내에서 인출할 수 있고, 용도 제한도 없다. 하지만 ‘주택대출 상환용 주택연금’에 가입해 70%까지 인출하면 반드시 선순위 담보대출을 모두 상환해야 한다. 다만 70% 한도를 모두 사용하지 않아도 상환액을 충당할 수 있다면 필요한 만큼만 인출하면 된다.

▷일시 인출금만으로 대출액을 모두 상환할 수 없는 경우는.

초과분에 대해선 주택연금 가입자가 따로 상환해야 한다. 다만 가입자의 부담을 줄여주기 위해 금융위원회는 서울보�觸맨瘟?연계해 이 용도로 쓰일 신용대출 상품을 내놓을 예정이다.

▷주택연금 예약제도 새로 나온다는데.

‘주택연금 연계형 보금자리론’을 이용하면 주택연금 예약에 따른 0.15%포인트의 금리 혜택을 누릴 수 있다. 주택 보유자 또는 배우자가 만 40세 이상이고, 보유하고 있거나 앞으로 살 주택이 9억원 이하인 40~50대를 대상으로 한 상품이다. 예약제를 이용하려면 주택금융공사 보금자리론을 이용해야 한다.

▷주택연금 예약제를 ‘제2의 안심전환대출’이라고 부르는 이유는.

기존 보금자리론 이용자는 주택연금 예약에 따른 금리 혜택만 받지만, 은행 등에서 변동금리·만기일시상환 방식으로 주택대출을 받은 이들이 보금자리론으로 전환하면 추가로 0.15%포인트 금리를 깎아준다. 가계부채를 고정금리·분할상환 구조로 유도하기 위한 정책이다.

▷보금자리론으로 전환할 때 중도상환수수료는.

면제한다. 단 전환하려면 대출 계약일이 2015년 12월31일 이전이어야 한다. 추가 금리 혜택을 받기 위해 고정금리·분할상환 차입자들이 변동금리·만기일시상환으로 잠깐 바꿨다가 보금자리론으로 갈아타는 걸 막자는 취지에서다.

▷우대금리는 주택연금 전환 때 목돈으로 준다는데.

주택연금 가입 의사가 없는 이들이 금리 혜택을 목적으로 가입할 가능성을 차단하기 위해서다. 수입이 감소하는 60대 이후에 목돈으로 지급함으로써 인센티브 효과를 높이려는 의도도 있다. 따라서 주택연금을 예약했다가 여러 사정으로 취소하고 싶을 땐 언제든지 �巒?된다. 그러나 예약을 취소하면 보금자리론으로 전환한 것에 대한 금리 혜택도 사라진다. 이번 정책은 가계부채 구조 개선을 목적으로 한 것이 아니라 주택연금을 통해 노후 파산을 막자는 취지여서다.

▷장려금 지급과 관련해 보금자리론 대출 한도는 없나.

보금자리론 대출 한도는 5억원이다. 하지만 ‘주택연금 연계형 보금자리론’에서 이용할 수 있는 대출액을 3억원 미만으로 하는 방안을 금융당국과 주택금융공사가 검토 중이다.

박동휘/김일규 기자 donghuip@hankyung.com

[한경닷컴 바로가기] [스내커] [한경+ 구독신청] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지