석유화학도 부진 '적자'…약세

[ 김희경 기자 ]

미국의 이라크 공습에 따른 국제유가 상승에도 불구하고 에쓰오일의 주가가 좀처럼 힘을 쓰지 못하고 있다. 유가 상승에 따른 기대감보다 실적 악화로 인한 실망감이 더 크게 작용했다는 평가다.

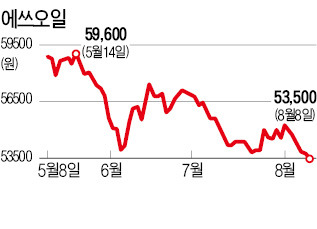

미국의 이라크 공습에 따른 국제유가 상승에도 불구하고 에쓰오일의 주가가 좀처럼 힘을 쓰지 못하고 있다. 유가 상승에 따른 기대감보다 실적 악화로 인한 실망감이 더 크게 작용했다는 평가다.지난 8일 에쓰오일은 0.37% 하락한 5만3500원에 거래를 마쳤다. 이날 서부텍사스산 원유(WTI)가 0.3% 오른 배럴당 97.65달러를 기록하면서 다른 정유주인 SK이노베이션의 주가가 1.49% 상승한 것과 상반된다.

국제유가 상승은 정유사의 실적 개선에 큰 호재로 작용한다. 재고차익이 증가하는 데다 가격 상승 우려감으로 재고가 빠르게 소진될 수 있기 때문이다.

하지만 에쓰오일의 투자 심리는 쉽게 되살아나지 못하고 있다. 이 회사 주가는 올 들어서만 35.5% 떨어졌다. 기관, 외국인 투자자들이 모두 순매도세를 이어가고 있다. 가장 큰 악재는 실적 악화다.

에쓰오일은 올해 2분기 549억원의 영업손실을 기록하며 전년 동기 대비 적자 전환했다. 매출액은 지난해 같은 기간보다 6.4% 늘어난 7조4188억원에 그쳤다. 전체 매출의 80%를 차지하는 정유부문에서 정제 마진 하락과 원화 강세의 직격탄을 맞아 1534억원의 영업손실을 냈다. 지난해 2분기 이후 5분기 연속 적자다.

그동안 비교적 수익성이 탄탄했던 석유화학 부문도 실적이 둔화됐다. 2분기 영업이익이 전년 동기 대비 76.2% 감소한 260억원에 그쳤다. 대표상품인 ‘파라자일렌(PX)’의 판매 마진이 크게 줄어든 탓이다.

이에 따라 증권사들도 목표주가를 잇따라 하향조정하고 있다. 곽진희 유진투자증권 연구원은 “경쟁력 제고를 위한 새로운 전략이 절실하다”며 매수 의견을 보류하고 목표주가를 기존에 비해 37% 낮춘 6만원으로 제시했다.

손지우 SK증권 연구원은 “정유, 화학부문의 이중고에 시달려 3분기에도 실적 개선의 폭이 크지 않을 것”이라며 목표주가를 7만원에서 6만5000원으로 조정했다.

김희경 기자 hkkim@hankyung.com

[한경스타워즈] 증권사를 대표하는 상위권 수익률의 합이 170%돌파!! 그 비결은?

[한경닷컴스탁론]또 한번 내렸다! 최저금리 3.2% 대출기간 6개월 금리 이벤트!

[한경컨센서스] 국내 증권사의 리포트를 한 곳에서 확인!!

[한경+ 구독신청] [기사구매] [모바일앱] ⓒ '성공을 부르는 습관' 한국경제신문, 무단 전재 및 재배포 금지 �