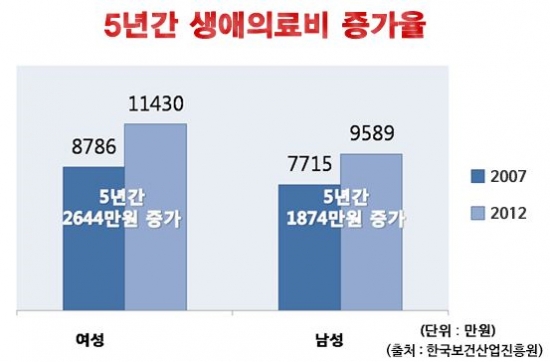

한국보건산업진흥원에 의하면 2007년 여성 8,786만원 남성 7,715만원에서 2012년 여성 1억 1,430만원, 남성 9,589만원으로 의료비 지출이 크게 상승하고 있다. 특히 입원일수 증가 및 선택진료 의료기관 증가, 의료기술 향상 등으로 인해서 비급여 진료비가 많이 늘어나는 등 물가상승 이상으로 의료비는 크게 증가하고 있다.

줄이고 싶다고 쓰지 않을 수 없는 의료비, 그 부담에 시달리는 일부 국민들은 타개책으로 의료실비보험을 가입하고 있다. 이미 과도한 의료비 부담으로 의료실비보험을 가입한 사람이 전 국민의 60% 이상에 이르고 있다.

의료비 부담을 덜어주는 의료실비보험, 어떤 보장을 제공하는 것일까?

의료실비보험은 가입자가 의료비로 지출한 비용을 돌려받을 수 있는 실손보험으로 선택형과 표준형이 있다. 선택형은 입원의료비의 90%를, 표준형은 80%를 보장받을 수 있으며 통원의료비는 최대 30만원 한도로 보장 가능하다. (연 180회, 1회당 30만원 한도, 약제비 포함)

의료실비보험은 가입 즉시 보장되지만 암과 치매 보장은 90일 이후부터 시작되며, 임신, 출산, 미용 관련 보장은 제공되지 않는다.(면책사유 참고)

보장이 다양한 의료실비보험은 비례보상 되는 상품이어서 여러 보험을 가입해도 보장 시에 아무 이득이 없어 한 곳만 가입하는 것이 좋다. 때문에 가입 전에 철저한 조사를 하고 신중하게 선택하는 것이 중요하다.

☞ 나에게 맞는 의료실비보험 무료상담 신청하기

그렇다면 이런 보장을 주는 의료실비보험은 어떻게 가입하는 것이 좋을까?

-만기는 길게, 순수보장형으로 선택한다.

현재 평균 기대수명과 평균 건강수명은 약 8년의 차이를 보이며, 그 차이만큼 사람들은 노년에 질병으로 많은 의료비 부담을 갖고 있다. 따라서 의료실비보험의 만기를 길게 가입하여 노년 의료비 부담을 더는 것이 좋다. 또한 순수보장형으로 가입하면 만기 환급이 없는 대신 그만큼 보험료가 저렴하여 만기까지 유지하기 유리하다.

-의료실비보험은 가족력과 건강을 고려해야 한다.

가족력이 있다면 병이 발병할 확률이 조금 더 높다. 의료실비보험 가입할 때 가족력과 건강을 고려하여 보장내용, 기간, 보험료 등을 맞춤담보를 설계하는 것이 무엇보다 중요하다.

-되도록 비갱신형 담보 위주로 알아보는 게 유리하다.

보험료 인상이 없는 비갱신형 담보로 가입하는 것이 유리하다. 납입기간이 정해져있고 인상이 없어 어린 연령대라면 보험료 측면에서 보다 유리하다.

-반드시 의료실비보험 가입 전에 비교견적 받아봐야 한다.

보험료 얼마 차이 안 난다고 생각할 수 있지만, 실손의료비는 쭉, 다른 의료실비보험 담보는 보통 20년간 납입하기 때문에 생각보다 그 차이는 크다. 가입하기 전에 철저하게 보험료를 비교해봐야 한다.

인기를 끌고 있는 의료실비보험은 메리츠화재 알파플러스, 한화손보의 한아름플러스, 흥국화재의 행복을다주는가족사랑통합보험, 동부화재의 훼밀리라이프, 현대해상의 굿앤굿, 롯데손보의 힐링케어, 삼성화재 원더풀S 등 다양하다. 이런 의료실비보험을 비교견적 하기에 너무 귀찮다고 여길 수 있지만 서로 보장도 다르고 보험료도 다르기 때문에 꼼꼼히 따져보아야 후회하지 않을 수 있다. 의료실비보험 비교견적사이트에서 간편하게 확인할 수 있으니 반드시 알아보는 것이 좋다.

☞ 의료실비보험 비교 추천 받아보기

[한경+ 구독신청] [기사구매] [모바일앱] ⓒ '성공을 부르는 습관' 한경닷컴, 무단 전재 및 재배포 금지 �