중국 경기둔화 조짐으로 중국 수혜주가 가파르게 떨어지고 있다. 시장 전문가들은 중국 수혜주들의 전체 실적 전망과 중국 내 실적, 밸류에이션(실적 대비 주가수준)을 잘 따져보고 대응할 것을 주문했다.

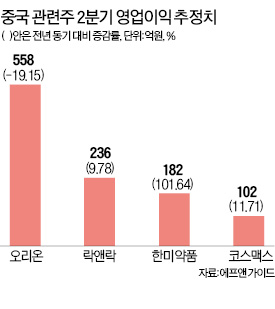

중국 경기둔화 조짐으로 중국 수혜주가 가파르게 떨어지고 있다. 시장 전문가들은 중국 수혜주들의 전체 실적 전망과 중국 내 실적, 밸류에이션(실적 대비 주가수준)을 잘 따져보고 대응할 것을 주문했다.11일 증권정보업체 에프앤가이드에 따르면 대표적 중국 수혜주인 화장품업체 코스맥스의 지난 2분기 영업이익은 전년 동기보다 11.71% 늘어난 것으로 추정됐다. 용기업체 락앤락은 9.78%, 한미약품은 101.64%, 의류업체 베이직하우스는 52.47% 증가했을 것으로 평가됐다. 3분기 실적 추망치도 모두 전년 대비 증가할 것으로 예상되는 등 중국 경기둔화에도 불구, 전망은 밝은 편이다.

그러나 주가는 전반적으로 내리막이다. 한미약품은 지난달 초부터 10일까지 13.09% 하락했다. 코스맥스와 락앤락, 베이직하우스도 몇 번의 등락을 거듭한 끝에 각각 3.52%, 2.70%, 1.64%씩 떨어졌다.

전문가들은 실적 전망이 좋은 종목치고는 주가 하락이 다소 과다하다고 평가했다. 양지혜 교보증권 연구원은 “시장 우려와 달리 코스맥스, 아모레퍼시픽, 베이직하우스 등 주요 중국 수혜종목들의 향후 중국 실적은 견조할 것”으로 내다봤다. 중국 경기 우려가 해당 종목들의 주가를 지나치게 억누르고 있다는 분석이다.

모든 중국 수혜주들에 대해 안심할 상황은 아니다. 중국 매출비중이 높고 실적 전망이 불투명한 오리온과 같은 종목은 투자에 유의해야 한다는 지적도 있다. 에프앤가이드에 따르면 오리온의 2분기 영업이익 추정치는 전년 동기보다 19.15% 감소한 것으로 추정됐다.

송동헌 현대증권 연구원은 “중국 수혜 기대에 따라 주가가 많이 올랐으나, 향후 실적이 안정적이지 못한 종목은 지속적으로 조정받을 가능성이 높다”며 “오히려 중국 수혜 기대감이 적은데 반해 향후 실적이 안정적인 종목 위주로 투자하는 것이 좋다”고 말했다.

윤희은 기자 soul@hankyung.com

▶[화제] 급등주 자동 검색기 '정식 버전' 드디어 배포 시작

▶[공지] 2013 제 3회 대한민국 모바일트레이딩시스템(MTS)평가 대상!!

▶[한경 스타워즈] 대회 전체 수익 2억원에 달해.. 비결은?

▶ 한국 증시가 '윔블던 코트' 냐

▶ 증시 장마전선 언제까지 비 뿌릴까

▶ 수출株 저평가…내수株는 고평가

▶ 거래량 '0'인데…오르내리는 주가

▶ 국내·글로벌 자산 동조화 최근 한달새 더 두드러져

[한국경제 구독신청] [온라인 기사구매] [한국경제 모바일 서비스]

ⓒ <성공을 부르는 습관> 한경닷컴, 무단 전재 및 재배포 금지

<한국온라인신문협회의 디지털뉴스이용규칙에 따른 저작권을 행사합니다> �