2분기 반도체 매출 '반토막'…전체 영업익은 작년대비 95% 급감한 6천685억원

DDR5·HBM 수요에 메모리 실적 개선…시설투자·연구개발비는 최대 규모

(서울=연합뉴스) 장하나 기자 = 삼성전자[005930]가 글로벌 경기 침체에 따른 반도체 업황 악화로 올해 2분기 반도체 부문에서만 4조원이 넘는 적자를 냈다. 상반기 반도체 적자 규모만 9조원에 달한다.

하지만 메모리 재고가 정점을 찍는 등 D램 출하량 증가와 가격 하락 폭 축소로 적자 폭을 줄이며 사실상 바닥을 확인한 만큼 하반기에는 감산 효과가 본격화하며 실적이 반등할 것으로 보인다.

◇ 2분기 반도체 적자 4.4조원…"메모리 재고 피크아웃 진입"

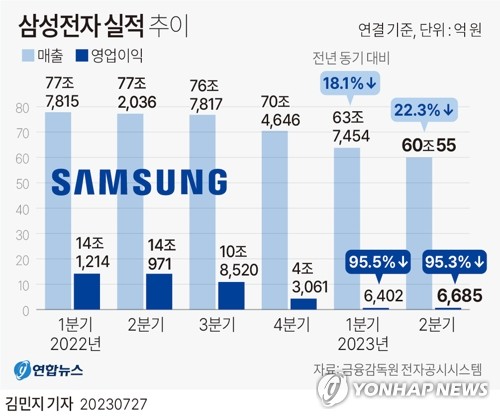

삼성전자는 연결 기준 올해 2분기 영업이익이 6천685억원으로 지난해 동기보다 95.26% 감소한 것으로 잠정 집계됐다고 27일 공시했다.

이번 영업이익은 연합인포맥스가 집계한 시장 전망치 3천743억원을 78.6% 웃도는 수준이다.

매출은 60조55억원으로 작년 동기 대비 22.28% 감소했다. 순이익은 1조7천236억원으로 84.47% 줄었다.

이는 지난 7일 공시한 잠정 실적(매출 60조원, 영업이익 6천억원)과 비슷한 수준이다.

반도체 적자 폭은 축소됐으나, 스마트폰 신제품 효과가 감소하며 모바일경험(MX) 사업부 이익이 감소했다.

1분기와 비교하면 영업이익이 소폭 늘었다. 앞서 삼성전자는 1분기에 작년 동기 대비 95.5% 급감한 6천402억원의 영업이익을 기록했다. 이는 2009년 1분기(5천900억원) 이후 14년 만에 최저 수준이다.

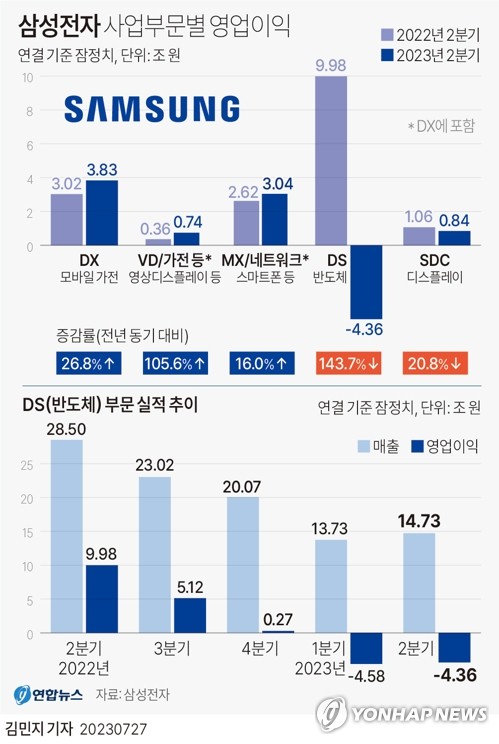

부문별로 보면 반도체를 담당하는 디바이스솔루션(DS) 부문에서 4조3천600억원의 적자를 기록했다.

금융위기로 2008년 4분기(-6천900억원)와 2009년 1분기(-7천100억원) 연속으로 반도체 부문에서 적자를 낸 이후 14년 만에 또다시 2개 분기 연속으로 반도체 적자를 기록했다. 상반기 반도체 적자 규모만 9조원에 육박한다.

DS 부문 매출은 14조7천300억원이다.

작년 2분기 DS 부문 실적(매출 28조5천억원, 영업이익 9조9천800억원)과 비교하면 매출은 반토막 났고, 영업이익은 14조원 넘게 증발했다.

다만 D램 출하량 증가 등으로 1분기(-4조5천800억원)보다는 적자 폭을 줄였다.

메모리 반도체는 DDR5와 고대역폭 메모리(HBM) 중심으로 인공지능(AI)용 수요 강세에 대응해 D램 출하량이 증가하며 전 분기 대비 실적이 개선됐다. 재고는 5월 피크아웃(정점 후 하락)에 진입한 것으로 확인됐다.

시스템 LSI는 모바일용 부품 수요 회복이 지연되고 고객사 재고 조정으로 실적 개선이 부진했다.

파운드리는 글로벌 경기 침체로 모바일 등 주요 응용처 수요가 약세를 보인 가운데 라인 가동률이 하락해 이익이 감소했다.

디바이스경험(DX) 부문은 2분기 매출 40조2천100억원, 영업이익 3조8천300억원을 기록했다.

이중 스마트폰을 담당하는 MX 사업은 글로벌 스마트폰 수요 감소 추세 속에 플래그십 신제품 출시 효과가 줄면서 프리미엄 비중이 감소했고, 경기 침체로 중저가 시장 회복이 지연돼 전 분기 대비 매출이 감소했다.

영상디스플레이(VD) 사업은 글로벌 TV 수요 감소에도 네오 QLED, OLED, 초대형 등 고부가 제품 판매에 주력, 프리미엄 시장 리더십을 확대하면서 견조한 실적을 달성했다.

생활가전 역시 계절적 성수기를 맞아 프리미엄 제품 판매 확대를 통한 매출 증가와 물류비 등 비용 절감으로 수익성이 개선됐다.

전장 사업 자회사인 하만은 매출 3조5천억원, 영업이익 2천500억원을 기록했다. 소비자 오디오 수요 증가와 비용 효율화로 매출과 이익 모두 성장했다. 특히 역대 최대 규모의 전장 사업을 수주하며 성장 기반을 다졌다.

디스플레이(SDC) 매출은 6조4천800억원, 영업이익은 8천400억원이다.

올해 2분기 시설 투자액은 14조5천억원으로 2분기 기준 역대 최대치를 기록했다. 이중 반도체는 13조5천억원, 디스플레이(SDC)는 6천억원 수준이다.

연구개발비는 7조2천억원으로 1분기에 이어 역대 최대치를 경신했다.

◇ "바닥 지났다"…하반기 감산 효과 기대

하반기는 글로벌 IT 수요와 업황이 점진적으로 회복될 것으로 보이지만, 거시경제 리스크 등으로 인한 수요 회복 관련 불확실성은 이어질 것으로 보인다.

시장은 삼성전자의 주력 사업인 메모리 시황이 바닥을 지난 것으로 보고 있다.

특히 하반기부터 감산 효과가 본격화하고 메모리 재고가 개선되며 삼성전자의 실적도 반등할 것으로 전망하고 있다. 이르면 4분기에 반도체 부문의 흑자 전환이 가능할 것이라는 전망도 나온다.

이에 따라 삼성전자는 DS 부문의 경우 메모리는 포트폴리오를 고부가가치·고용량 제품 중심으로 최적화해 고성능 서버와 프리미엄 모바일 제품 분야에서 DDR5, LPDDR5x, HBM 등 D램 첨단 제품의 비중을 더욱 확대하고 V7, V8 등 낸드 첨단 공정 비중을 확대할 계획이다.

시스템LSI는 모바일 시스템온칩(SoC) 분야에서 플래그십 모델용 제품 성능을 확보하고, 스마트폰 외 신사업 솔루션을 확장하기 위해 고객사와의 협력을 강화할 계획이다. 또 차량용 SoC에서 유럽 OEM 과제 수주에 집중해 응용처 다변화를 추진할 예정이다.

파운드리는 PPA(소비전력·성능·면적)가 개선된 3나노와 2나노의 게이트올어라운드(GAA·Gate All Around) 공정 개발 완성도 향상과 대형 고객사 수주 확대를 통해 미래 성장 기반을 마련할 방침이다.

또 8나노 eMRAM 개발 진행 등 레거시(범용) 공정 개발을 지속하고 8인치 오토모티브용 기술 개발 등 제품 포트폴리오를 확대할 계획이다.

DX 부문은 전날 언팩 행사를 통해 공개한 갤럭시Z 플립5와 갤럭시Z 폴드5를 성공적으로 출시해 글로벌 폴더블 스마트폰 시장 리더십을 공고히 하고, TV와 가전 프리미엄 제품 판매도 확대한다는 계획이다.

박유악 키움증권 연구원은 "3분기 실적은 턴어라운드할 것"이라며 "DS 부문 중 메모리는 가격 하락 폭이 크게 축소되며 전 분기 대비 영업적자 폭이 크게 축소되고, 파운드리와 시스템LSI는 가동률 회복에 따른 영업 흑자전환이 예상된다"고 말했다.

고영민 신한투자증권 연구원은 "경쟁사 대비 DDR5, HBM 관련 매출 비중이 낮아 올해 D램 실적 회복 탄력도는 상대적으로 약할 수 있다"면서도 "하반기로 갈수록 수요의 추가적인 둔화는 멈춘 상황에서 공급 축소 효과로 업황의 개선 속도가 가속화할 것"이라고 말했다.

hanajjang@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>