하나금융경영연구소 보고서…"평균 저축 여력, 소득의 30%"

주식 직접투자·외화예금·파킹통장 등에 관심 높아

가상화폐 투자자 10명 중 7명은 10% 넘게 손실

(서울=연합뉴스) 민선희 기자 = 금융소비자 10명 중 1명은 소득보다 지출이 더 큰 것으로 조사됐다.

하나은행 하나금융경영연구소는 29일 '대한민국 금융소비자 보고서 2023'을 발간하고 이같이 밝혔다.

연구소는 서울, 수도권·전국 광역시에 거주하고 본인 명의의 은행을 거래하는 만 20∼64세 남녀 5천명을 대상으로 온라인 설문을 진행했다.

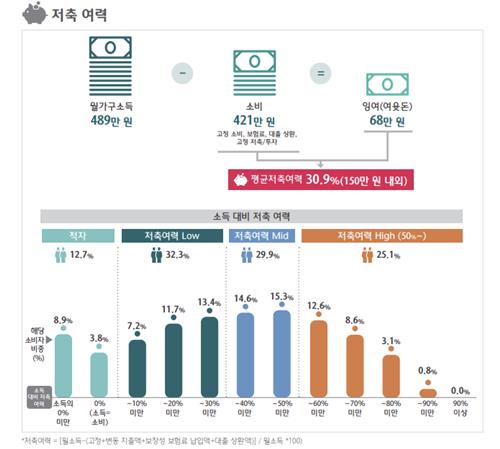

보고서에 따르면 응답자의 12.7%는 저축 여력이 없었다. 구체적으로 응답자의 8.9%는 지출이 소득보다 컸으며, 3.8%는 지출과 소득 수준이 같았다.

소득의 절반 이상을 저축할 여력이 있는 응답자는 전체의 25%에 불과했으며, 절반에 가까운 45%는 저축 여력이 소득의 30%에 못 미쳤다.

월평균 가구소득 489만원의 86%(421만원)는 매월 소비, 보험, 대출 상환, 저축 납입금으로 고정돼 여윳돈은 68만원에 그쳤다.

연구소는 "고정 저축·투자금, 잉여금을 모두 저축한다고 가정할 때 평균 저축 여력은 소득의 30.9%인 150만원 정도"라고 분석했다.

재정·경제적 목표에 대한 질문에 응답자의 13.4%는 재정 목표가 없다고 답했다. 당장 먹고사는 문제 해결이 우선이라는 응답도 17.9%였다.

이러한 대답은 MZ세대(1980년대초∼2000년대 초 출생)에서 특히 많았는데, 연구소는 저축 여력이 부족해 미래를 대비할만한 여유가 많지 않은 것으로 추측했다.

향후 신규 가입하고 싶은 상품이 무엇인지에 대한 질문에는 투자·신탁(22.2%)과 저축(22.0%)이 비슷하게 나타났다.

투자·신탁 중에는 간접 투자 상품보다 국외·국내 주식을 비롯한 직접 투자에, 저축 상품 중에서는 정기 예·적금과 외화 예금에 대한 관심도가 높았다.

아울러 일 단위 이자가 지급되는 파킹통장과 개인형 퇴직연금(IRP)처럼 세제 혜택이 있는 연금 상품도 잠재적 가입 가능성이 높은 상품군으로 조사됐다.

가상화폐의 경우 금융소비자 10명 중 8명이 가상화폐 투자를 경험했거나 고려한 적이 있다고 응답했다.

그러나 현재 거래율은 15.6%에 그쳤으며, 투자 경험자의 71.1%는 누적 수익률이 10% 이상 손실을 낸 것으로 조사됐다.

연구소는 "투자 유경험자조차 가상화폐에 대해 잘 안다는 응답은 4.3%에 불과했다"며 "묻지마 투자의 가능성을 시사한다"고 분석했다.

ssun@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>