전체 은행 정기예금 10월까지 186조↑…정기예금 58%, 4%이상 이자 받아

대출금리 상승·2금융권 자금경색 등 부작용도 속출

(서울=연합뉴스) 신호경 박대한 민선희 오주현 기자 = 올해 부동산·주식·코인 등 자산 시장 수익률이 크게 떨어진 반면 기준금리와 더불어 예금 금리는 치솟으면서, 역대 가장 많은 시중 자금이 은행 정기예금에 몰렸다.

최근 정기예금의 약 60%가 4% 이상의 이자를 받을 만큼 예금이 가장 매력적이고 거의 유일한 투자 대안으로 떠올랐기 때문인데, 이에 따른 대출 금리 상승이나 2금융권의 자금난 등 부작용도 갈수록 커지고 있다.

◇ 올해 약 200조 은행 정기예금으로…사상 유례없는 기현상

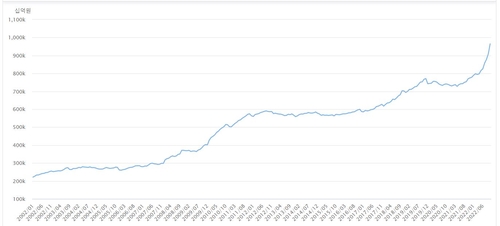

25일 금융권에 따르면 5대 은행(KB·신한·하나·우리·NH농협)의 12월 22일 현재 정기예금 잔액은 821조1천826억원으로 집계됐다.

지난해 12월 말(654조9천359억 원)과 비교해 1년 사이 166조2천467억원이나 불었다.

5대 은행의 정기예금은 2020년 초 코로나19 사태가 터진 뒤 0%대(0.5%) 기준금리를 바탕으로 초저금리 시대가 이어지자 2020년 13조6천734억원(2019년 12월 말 646조810억원→2020년 12월 말 632조4천76억원) 줄었다.

하지만 2021년 8월부터 기준금리 인상이 시작되면서 같은 해 전체 22조5천283억원(632조4천76억원→2021년 12월 말 654조9천359억원) 증가했고, 올해의 경우 증가 폭이 작년의 7배 이상으로 뛰었다.

5대 은행의 지금까지 추세로 미뤄, 올해 전체 예금은행의 정기예금 증가액도 사상 최대 기록을 세울 것이 확실시된다.

한국은행 경제통계시스템(ECOS)에서 5대 은행을 포함한 모든 예금은행의 정기예금 잔액은 올해 들어 10월까지 186조608억원(2021년 12월말 778조9천710억원→2022년 10월말 965조318억원) 급증했다. 11월과 12월 증가분을 더하면 200조원을 넘어설 가능성도 있다.

해당 통계가 시작된 2002년 1월 이후 20년 만에 가장 큰 증가 폭이고, 사실상 역대 기록이다. 2002년 1월 정기예금 잔액 자체가 221조4천459억원에 불과한 점을 고려하면, 그 이전에도 한해 186조 원 이상 불어난 사례가 있었다고 보기 어렵다.

┌──────────────────────────────────┐

│ 은행 정기예금 증가 추이 │

│ ※ KB·신한·하나·우리·NH농협·한국은행 자료 │

├─────┬────────┬─────────┬─────────┤

│ │2021년 12월말 │2022년 12월22일 │증감 │

├─────┼────────┼─────────┼─────────┤

│5대 은행 │654조9천359억원 │821조1천826억원 │166조2천467억원 │

│정기예금 ││ │ │

├─────┼────────┼─────────┼─────────┤

│ │2021년 12월말 │2022년 10월말 │증감 │

├─────┼────────┼─────────┼─────────┤

│전체 │778조9천710억원 │965조318억원 │186조608억원 │

│예금은행 ││ │ │

│정기예금 ││ │ │

└─────┴────────┴─────────┴─────────┘

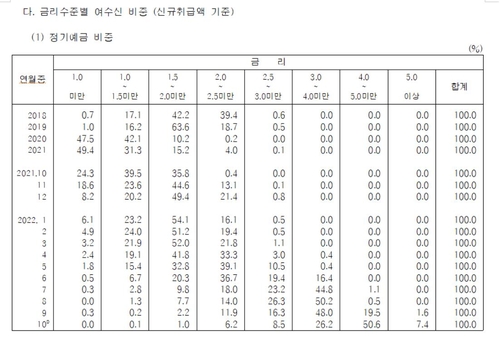

◇ 4%이상 금리 정기예금 비중, 6월 0%→10월 58%

이처럼 정기예금에 유례가 없이 많은 시중 자금이 몰린 것은 당연히 투자 대상 가운데 가장 높고 안정적 수익을 기대할 수 있기 때문이다.

한은의 통계에 따르면 10월 현재 예금은행 정기예금의 절반 이상인 58%(신규취급액 기준)에 4.0% 이상의 금리가 적용된다. 7.4%는 심지어 5.0% 이상의 금리로 이자를 받는다.

공개된 통계상 2018년 이후 올해 6월까지 4% 이상 금리는 아예 없었고(비중 0%), 올해 1월만 해도 가장 흔한 정기예금 금리 수준은 1.5이상∼2.0%미만(54.1%)에 불과했다.

불과 9개월 사이 정기예금의 일반적 금리대가 1%대에서 4%대로 3%포인트(p) 치솟은 셈이다.

◇ 정기예금 '블랙홀'에 2금융권 오픈런·해지 읍소 '진풍경'까지

금리가 올라 정기예금에 돈이 몰리는 것은 자연스럽고, 금융소비자 입장에서 당장 받는 이자가 늘어나는 것도 나쁜 것이 없지만, 이처럼 은행이 시중 유동성을 빨아들이는 '역(逆)머니 무브' 현상에 긍정적 효과만 있는 것은 아니다.

우선 기준금리 빅 스텝(0.50%포인트 인상) 등으로 예금 금리가 빠르게 오르면 대출 금리도 따라 뛸 수밖에 없다.

예를 들어 은행의 주택담보대출 변동금리는 주로 코픽스(COFIX)를 지표로 삼아 따르는데, 코픽스는 국내 8개 은행이 대출에 쓰일 자금을 조달하는데 얼마나 비용(금리)을 들였는지 나타내는 지표다.

따라서 코픽스에는 당연히 은행이 실제 취급한 예·적금 등 수신상품의 금리 변동이 반영되고, 코픽스 구성 요소 가운데 코픽스 변동에 영향을 미치는 비중을 따지면 예·적금이 70∼80%에 이른다는 게 시중은행과 은행연합회의 설명이다.

만약 대출을 갚기 위해 정기 예금에 가입한 금융소비자라면 예금 금리가 올라 이익인지, 덩달아 오른 대출 금리 때문에 손해인지 가늠하기 어려울 수도 있다.

아울러 은행 정기예금에만 200조원에 가까운 자금이 집중됐다는 것은, 이 밖에 회사채나 증권사, 저축은행을 비롯한 2금융권 등으로 가는 돈 길은 막혔다는 뜻이다. 최근 자금·신용 경색 사태의 여러 요인 중 하나로 예금 금리 인상과 정기 예금 급증이 꼽히는 이유다.

저축은행들이 지난달 경쟁적으로 6%대 중반에 이르는 예·적금 특판 상품을 내놓자 영업점 앞에 긴 줄이 이어지고 저축은행중앙회 서버가 마비됐는데, 모두 자금난을 겪는 2금융권의 고충을 단적으로 드러내는 장면이다. 일부 지역 상호금융에서는 고금리 특판에 예상보다 많은 인원이 가입하자 감당하지 못하고 해지를 호소하는 촌극도 잇따랐다.

시중은행 관계자는 "예금금리를 너무 경쟁적으로 올리지 말라는 금융당국의 지도에 따라 지난달 기준금리 인상(0.25%포인트)도 아직 예금금리에 반영하지 않았다"며 "예금자들은 왜 안 올리냐고 묻는데, 고객과 당국 사이에서 난처한 입장"이라고 말했다.

shk999@yna.co.kr, pdhis959@yna.co.kr, ssun@yna.co.kr, viva5@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>