농협 이어 하나도 5% 넘어…올해 증가액의 68% 주담대, 절반 전세대출

"대출규제 느슨하면 수요 몰려"…농협 금리 0.2%p↑ 국민 DSR '70% 이내'↓

(서울=연합뉴스) 은행팀 = 올해 연말까지 아직 3개월 이상 남았지만, 5대 시중은행의 가계대출 증가율은 이미 당국이 제시한 올해 관리 목표 5∼6%에 바싹 다가섰다.

정부가 은행에 강하게 '가계대출 조이기'를 주문하고 있지만, 집값과 전셋값 상승의 영향으로 주택 관련 담보대출이 구조적으로 많이 늘어날 수밖에 없는 상황이라 은행들도 대출 총량 관리에 어려움을 겪고 있다. 실제로 올해 늘어난 가계대출의 약 70%가 주택담보대출, 약 절반이 전세자금대출이었다.

이에 따라 은행들은 '풍선효과'로 대출 수요가 몰리는 것을 막기 위해 경쟁적으로 상당수 대출 상품 판매를 아예 중단하거나 짧은 기간 대출 금리를 크게 올리는 등 극단적 대출 규제에 나서고 있다.

◇ 이달 16일까지만 2조7천531억↑…규제에도 8월보다 증가속도 더 빨라

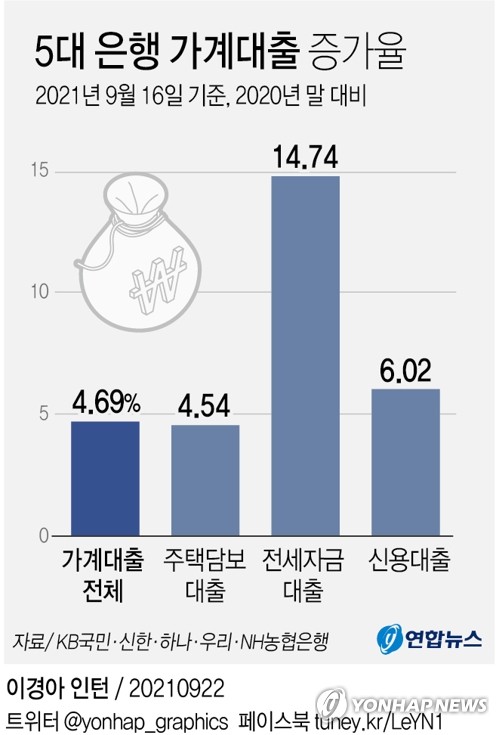

22일 금융권에 따르면 KB국민·신한·하나·우리·NH농협 5대 시중은행의 가계대출 잔액은 16일 기준으로 701조5천680억원으로 집계됐다. 작년 말(670조1천539억 원)과 비교해 4.69% 불어난 규모다.

가계대출 종류별로는 주택담보대출(전세자금대출 포함)이 4.54%(473조7천849억→495조2천868억원), 신용대출이 6.02%(133조6천482억→141조7천5억원) 늘었다.

특히 전세자금대출이 14.74%(105조2천127억→120조7천251억원)나 급증했다. 전세자금대출 가운데 생활자금대출은 약 2%에도 못 미치고, 나머지 98%는 대부분 집주인 계좌에 대출금이 직접 입금되는 실수요 전세자금대출이었다.

이처럼 전세자금대출이 빠르게 불어나면서, 올해 5대 은행에서 늘어난 가계대출 31조4천141억원 가운데 전세자금은 거의 절반인 49.38%를 차지했다. 전세자금대출을 포함한 전체 주택담보대출(증가액 21조5천19억원)의 비중도 68.45%에 이르렀다.

지난달 고승범 신임 금융위원장 취임을 전후로 당국의 가계대출 규제 압박이 강해졌지만, 증가 속도는 꺾이지 않았다.

8월 한 달 5대 은행의 가계대출은 3조5천68억원이 늘었는데, 이달 들어 16일까지 이미 79%인 2조7천531억원이 증가했다. 9월 주택담보대출 증가 폭(1조8천720억원)도 8월 전체(3조8천311억억원)의 49% 수준이다.

┌─────────────────────────────────────┐

│ 5대 은행 가계대출 종류별 증감 현황 │

│ (단위:억원) │

├──────┬──────┬─────┬─────┬─────┬─────┤

│ │2020.12월말 │2021.8월말│증가율│2021.9월16│증가율│

│ ││ │(작년말대 │일│(작년말대 │

│ ││ │비) │ │비) │

├──────┼──────┼─────┼─────┼─────┼─────┤

│가계대출│6,701,539 │6,988,149 │4.28% │7,015,680 │4.69% │

├──────┼──────┼─────┼─────┼─────┼─────┤

│주택담보대출│4,737,849 │4,934,148 │4.14% │4,952,868 │4.54% │

├─┬────┼──────┼─────┼─────┼─────┼─────┤

│ │전세자금│1,052,127 │1,199,670 │14.02%│1,207,251 │14.74%│

│ │대출││ │ │ │ │

├─┴────┼──────┼─────┼─────┼─────┼─────┤

│신용대출│1,336,482 │1,408,942 │5.42% │1,417,005 │6.02% │

└──────┴──────┴─────┴─────┴─────┴─────┘

주: ※ KB국민·신한·하나·우리·NH농협은행 자료 취합

◇ 농협 이어 하나도 올해 증가율 5% 넘어…KB국민도 4.37%로 급등

은행별 상황을 보면, 이미 NH농협의 올해 가계대출 증가율(작년말 대비)이 관리 목표 5∼6%를 훌쩍 넘어 7.4%(126조3천322억→135조6천500억원)에 이르렀다.

다급해진 NH농협은 지난달 24일 이후 전세자금 대출을 포함한 신규 담보대출을 아예 막고 있는 상태다.

여기에 추가로 16일부터 신용대출의 우대금리와 주택 외 부동산담보 가계대출의 만기 연장 때 적용하는 우대금리를 0.2%포인트(p)씩 깎아 결과적으로 대출 금리를 0.2%포인트 더 높였다.

하나은행의 경우 지난달 말까지 4.62%였던 증가율이 16일 현재 5.04%(125조3천511억→131조6천681억원)로 영업일 기준 약 2주 만에 0.42%포인트 올라 5%를 넘어섰다.

KB국민은행의 가계대출 증가율도 같은 기간 3.62%에서 4.37%(161억8천557억→168억9천222억원)로 크게 뛰었다.

이에 따라 KB국민은행은 16일부터 주택담보대출과 전세자금대출의 한도를 일제히 줄이고 금리도 또 올렸다. 이에 따라 주택담보대출에 대한 총부채원리금상환비율(DSR)) 운용 기준이 기존 '100∼120% 이내'에서 '70% 이내'로, 전세자금대출 가운데 생활안정자금대출의 DSR 기준도 '100% 이내'에서 '70% 이내'로 낮아졌다.

아울러 KB국민은행은 같은 날부터 '신규 취급액 기준 코픽스'(COFIX)를 지표금리로 삼는 주택담보대출과 전세자금대출 변동금리(6개월주기 변동)의 우대금리도 각 0.15%포인트 줄였다. 앞서 3일 같은 종류 주택담보대출과 전세자금대출 변동금리의 우대금리를 0.15%포인트 낮춘데 이어 결과적으로 대출자 입장에서는 불과 약 열흘 사이 사실상 0.3%포인트 금리가 오른 셈이다.

신한은행과 우리은행의 가계대출 증가율이 그나마 각 2.83%(126조2천621억→129조8천406억원), 3.9%(130조3천528억→135조4천871억원)로 아직 4%를 밑돌고 있다.

하지만 우리은행 전세자금대출은 올해 들어 21.4%(19조1천797억→23조2천815억원)나 급증했다. 우리은행이 이달 1일부터 주택담보대출의 우대금리를 0.3%포인트 줄이고, 전세대출 상품의 우대금리 항목도 축소한 이유다.

시중은행 관계자는 "전셋값 등이 올라 은행 입장에서 전세자금대출 등 주택 관련 대출 증가를 막기에 역부족인 측면이 있다"며 "하지만 다른 은행보다 대출 규제가 느슨하면 풍선효과로 대출 수요가 더 몰리기 때문에, 여신 담당 부서 등에서 '마른 수건 짜기'식으로 계속 가능한 추가 규제 방안을 논의하고 있다"고 분위기를 전했다.

shk999@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>