"계속 오른다" 대세론 속 "거품 20∼30%" 경고도

(서울=연합뉴스) 김종현 기자 = 새해 벽두부터 시중 유동성이 주식시장으로 쏠리면서 꿈의 지수인 코스피 3,000 등정이 현실화하고 있다.

위험 관리에 들어간 기관투자가와 외국인은 물량을 쏟아내며 이익 실현에 나섰지만, 개인투자자는 이를 모두 받아내며 마치 신화 속 아틀라스처럼 지수를 떠받치고 있다.

코스피 지수는 작년 12월에 이어 새해에도 시세를 분출, 5일 종가는 2,990.57P로 마감했다. 개인투자자는 새해 이틀간 1조7천억 원어치 주식을 순매수했다.

역사적 고점인 3,000선 돌파가 임박하면서 시장 분위기는 잔뜩 달아올라 있지만, 과열을 경계하는 목소리도 점차 높아지고 있다.

◇ 넘치는 유동성에 아틀라스가 된 동학개미

증시 빅뱅의 원천은 유례없이 팽창한 유동성이다. 시중 통화량 M2의 지난 10월 평균잔액은 3천150조5천억 원으로 1년 전의 2천874조3천억원보다 약 278조원 증가했다. M2는 현금을 비롯해 요구불예금, 수시입출식 저축성예금, 머니마켓펀드(MMF), 2년 미만 정기 예·적금 등을 포함한 넓은 의미의 통화 지표다. 투자자들이 주식투자를 위해 증권사에 맡겨놓은 투자자예탁금은 작년 말 현재 65조 원에 달했고, 투자자들이 빚투를 위해 증권사로부터 빌린 단기 신용거래융자 잔액은 20조원에 육박했다.

작년 11월에 나온 증권사들의 올해 주가 전망치는 대부분 하단은 2,200 안팎, 상단은 2,800 안팎이었다. 하지만 작년 12월 개인투자자들의 엄청난 매수파워에 놀란 증권사들이 슬금슬금 목표 지수를 상향하고 있다.

국내 대표 증권사 가운데 하나인 삼성증권[016360]은 지난 11월 올해 코스피 목표치로 2,100∼2,850을 제시했다가 지난 4일 2,700∼3,300으로 대폭 올렸다. 삼성증권은 그 이유로 기업실적 회복, 외국인과 개인의 수급 선순환 구도 정착 등을 들었다.

이 증권사는 개인투자자들의 강한 매수세를 두고 "초저금리 고착화에 따른 자산 배분 기조 변화와 2020년 성공의 경험칙 등으로 찰나의 반격이 아닌 불가역적 상황변화"라고 단언했다. 동학 개미의 힘을 믿는다는 것이다. 신한금융투자는 이미 지난달 올해 코스피 예상 등락 범위를 당초 2,100∼2,700에서 3,150∼3,200으로 올려 잡았다. KB증권과 신한금융투자도 각각 코스피 상단을 3,200으로 전망했다.

증시 안팎에서는 백신 공급으로 코로나19가 통제될 경우 경기 회복에 대한 기대감이 있는 데다 세금, 대출 억제 등 규제 리스크로 부동산의 투자 매력이 떨어지면서 갈 곳을 잃은 시중 부동자금이 증시 쪽으로 더 쏠릴 수 있는 환경이 조성돼 있다고 본다.

상승장을 주도하는 반도체를 비롯한 IT와 배터리, 바이오 등 신경제 관련주들은 현재 실적도 좋지만, 잠재 가치인 미래 성장 가능성이 크기 때문에 국내 증시가 돌발 변수로 일시적 조정 가능성은 있으나 상승 추세 자체는 살아있다는 시각이다.

황승택 하나금융투자 리서치센터장은 "미국, 중국이 긴축으로 선회하지 않는다는 전제하에 원화 절상 기조, 수출 개선, 기업이익 증가세 등을 고려할 때 코스피는 3,200선까지 갈 수 있을 것으로 보고 있다"면서 "단기적 상승 속도가 빠른 감은 있으나 현재 지수 수준을 과열 국면이라고 보기 어렵다"고 밝혔다.

◇ 펀더멘털인가 폭탄 돌리기인가

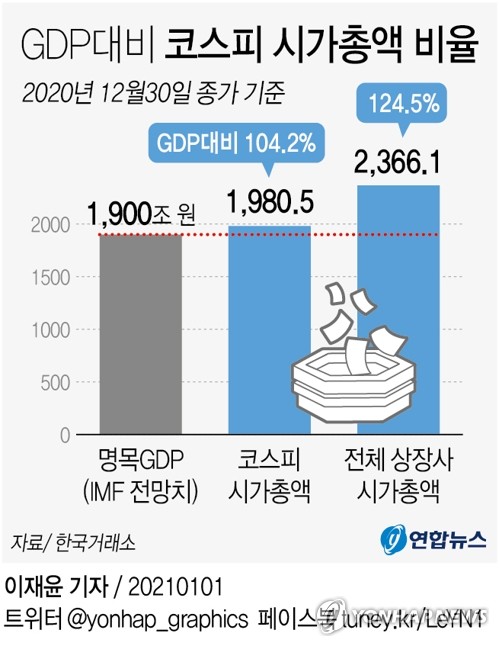

하지만 시장 흐름을 신중하게 보는 분석가들은 어떤 지표를 참고해도 증시가 펀더멘털을 이탈했다는 의견이다. 주가의 일반적 평가지표인 주가수익비율(PER)은 물론, 한국 증시와 가장 상관관계가 높은 수출 대비 주가, 증시 시가 총액을 명목 국내총생산(GDP)으로 나눈 이른바 버핏지수 등 대부분 지표가 증시 과열을 가리키고 있다는 것이다.

김학균 신영증권 리서치센터장은 "코스피시장의 주가를 주당순이익(EPS)으로 나눈 수치인 PER는 14.5배로 미국보다는 낮지만, 국내 증시의 장기 평균선인 10배에 비해선 역사적 수준이라면서 결코 저평가는 아니며 고평가 징후가 있다"고 할 수 있다고 진단했다. 그는 "글로벌 증시가 극단적 저금리 발 풍선효과로 굉장히 높은 수준인데다 실물과의 괴리가 커 주가의 상승세 지속 가능성은 작다고 본다"고 했다.

정용택 IBK투자증권 리서치본부장은 국내총생산(GDP) 대비 시가총액 등을 고려할 때 경제 펀더멘털보다 주가가 약 10∼15% 정도 오버슈팅(과매수) 한 상태로 본다면서 코스피가 3,000 선을 넘어설 수는 있겠으나 안착은 쉽지 않을 것이라고 말했다. 그는 따라서 코로나19의 팬데믹 추이, 조 바이든 행정부 출범 이후 미국 시장의 움직임, 올봄 국내 기업 신용경색 가능성 등을 면밀하게 들여다봐야 한다고 했다.

증시 분석가인 김영익 서강대 경제대학원 겸임 교수는 국내 증시의 거품을 좀 더 심각한 수준으로 평가했다. 그는 국내 주가는 일평균 수출금액과 상관계수가 가장 높은데 이를 토대로 분석하면 작년 12월 기준으로 32% 정도 고평가돼 있다고 했다. 수출로 본 적정 주가는 작년 12월 말 기준으로 2,175인데 종가는 2,873였다는 것이다. 또 광의통화인 M2를 감안해 주가를 산정할 경우 적정 주가는 2,365P라며 이 분석으로는 약 22% 정도 고평가됐다고 설명했다.

김 교수는 증시의 가장 큰 악재는 실물과 주가의 괴리가 너무 크다는 것이라면서 외부 충격으로 지수가 조정을 받을 경우 20%까지는 충분히 밀릴 수 있다고 내다봤다. 그는 거품이 심한 미국 쪽에서 주가 하락의 방아쇠가 당겨질 수 있다면서 그럴 경우 국내 증시는 외국인이 이탈하면서 조정을 받게 될 것이며 그 시기는 대략 2분기 이전이 될 것으로 예측했다.

kimjh@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>