NH농협생명 내달 1일까지 판매…라이나·미래에셋도 다음달 중단 계획

불완전판매 우려에 당국 금지…"소비자 선택권 박탈은 지나쳐" 반응도

(서울=연합뉴스) 하채림 기자 = 중도에 해지하면 납입한 보험료를 못 돌려받지만 완납하면 40% 이상을 더 받는 보험상품이 '절판'을 앞뒀다.

30일 생명보험업계에 따르면 현행 '무(저)해지 환급' 보험상품 판매를 금지하는 보험업감독규정 개정을 앞두고 해당 상품을 취급하는 보험사들이 판매중단 일정을 확정했거나 이르면 다음달 중 판매를 중단할 계획이다.

NH농협생명보험은 다음달 1일까지만 무해지 환급금 상품을 판매하기로 했다. 미래에셋생명[085620]과 라이나생명은 새 규정 시행에 맞춰 판매를 중단할 방침이다.

미래에셋생명 관계자는 "다음달 7일 보험업감독규정 개정안 입법예고 기간이 끝나고 시행이 확정되면 판매를 중단하게 될 것 같다"고 말했다.

무해지형이나 저해지형은 보험료 납입 기간에 중도 해지를 하면 납입 보험료를 한 푼도 돌려받지 못하거나 극히 일부만 받는 상품이다. 대신 납입기간을 채우면 표준형보다 40% 이상 더 많은 환급금을 받는다.

무해지 상품은 해지 환급금을 안 주는 대신 보험료도 표준형보다 20∼30% 더 저렴하다.

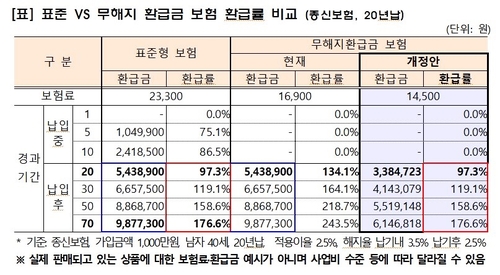

예를 들어 20년 납입에 1천만원을 보장하는 종신보험의 표준형 상품은 40세 남자를 기준으로 한달 보험료가 2만3천300원이고, 5년만에 해지하면 납입한 보험료의 75.1%를 돌려받는다.

보장액수가 같은 무해지형 상품은 한 달 보험료가 1만6천900원으로 훨씬 저렴하지만 5년 만에 해지하면 보험료를 한 푼도 돌려받지 못한다.

그러나 20년 완납 후에는 표준형 상품의 경우 낸 보험료의 97.3%를 지급받는 데 비해 무해지형은 134.1%를 받을 수 있다.

중간에 보험을 깨지 않는 가입자에게는 유리하지만 형편이 나빠져 중도에 해지하는 소비자는 큰 손실을 보는 구조다.

일부 보험설계사와 대리점이 무해지 상품을 고금리 저축성 상품인 양 판매하면서 불완전판매 민원도 많이 제기됐다.

또 무해지 보험은 해지 고객이 적으면 보험사의 부담도 커지게 된다. 해외 시장에서도 무해지 상품의 해지율이 판매 보험사의 예상보다 낮게 나와 보험사의 위험요인으로 대두했다

민원과 건전성 관리 부담이 크다고 판단한 대형 생보사들은 무해지 상품을 취급하지 않거나 판매에 소극적이었다.

불완전판매 우려가 고조하며 금융위원회는 완납 후 환급률이 표준형보다 더 높은 현행 무해지 상품을 금지키로 한 것이다.

무해지형 보험이 금지된다는 소식에 한 보험사는 지난달 비수기에도 관련 상품 판매 실적이 전달보다 30% 이상 증가했다.

이 보험사 관계자는 무해지 보험 판매 현황과 관련, "당국으로부터 '절판 마케팅'을 벌인다는 지적을 받을 수도 있어 무해지 상품에 관한 언급을 자제하는 분위기"라고 전했다.

중소 생보사들은 당국의 우려를 이해하지만 상품 자체를 퇴출하는 것은 과도하다는 반응을 나타냈다.

무해지 상품을 취급하지 않는 생보사의 한 관계자도 "보험 한 개 정도는 가능한 한 오래 유지해 환급을 받으려는 소비자들의 선택권이 없어지는 것"이라며 "무해지 상품을 판매하는 보험사라면 정부 방침이 과도한 규제로 여길 수밖에 없을 것 같다"고 말했다.

tree@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>