(서울=연합뉴스) 김남권 기자 = 은행의 유동성 커버리지 비율(LCR)과 예대율(예수금 대비 대출금), 증권사 영업용순자본비율(NCR) 등 금융회사에 대한 유동성·건전성 규제가 한시적으로 완화된다.

금융사들이 신종 코로나바이러스 감염증(코로나19)로 어려움을 겪는 실물 경제에 지원하려 해도 규제에 묶여 못 하는 상황을 없애기 위한 조치다.

19일 금융위원회와 금융감독원에 따르면 은행의 LCR 규제가 오는 9월까지 완화된다.

LCR는 향후 30일간 예상되는 순 현금 유출액 대비 고(高)유동성 자산의 비율이다. 외화 LCR는 80% 이상에서 70% 이상으로, 원화와 외화를 합한 통합 LCR는 100% 이상에서 85% 이상으로 낮췄다.

100%를 맞춰야 하는 은행 예대율도 내년 6월까지 5%포인트 이내 범위에서 위반해도 경영개선계획 제출 요구 등의 제재를 받지 않는다.

예대율을 산정할 때 올해 취급한 개인사업자 대출은 가중치를 100%에서 85%로 낮춰 계산한다.

다만 개인사업자·법인 대출 중 신규 주택임대업·매매업 대출에 대한 가중치는 가계대출과 같은 수준(115%)으로 올렸다.

저축은행(110% 이하)과 상호금융조합(80∼100% 이하)도 내년 6월까지 10%포인트 이내에서 위반해도 불이익을 받지 않는다.

지주회사와 자회사 간 신용공여 한도는 늘어난다.

다른 자회사에 대한 자회사의 신용공여 한도와 합계액이 각각 자기자본의 20%, 30%로 10%포인트씩 증가한다.

이에 따라 5대 주요 은행이 계열사에 12조9천억원 상당의 신용을 추가 공급할 여력이 생길 것으로 금융당국은 내다봤다.

금융사의 증권시장안정펀드(증안펀드) 출자에 따른 자본적립 부담도 낮아진다.

은행의 경우 상장주식 보유에 적용되는 위험가중치가 현행 300%에서 100%로 내려간다.

보험사(8∼12%)와 증권사(9∼12%)의 출자액에 적용되는 위험값은 각각 6%, 4.5∼6%로 낮아진다.

또 증권사의 기업 대출 채권에 대한 NCR 규제도 완화해 기업 자금 공급을 활성화한다.

은행의 거액 익스포저(대출·보증 등 위험노출액) 한도 규제의 시행 시기는 내년 이후로 연기된다.

거액 익스포저 한도 규제는 거래 상대방별 익스포저를 국제결제은행(BIS) 기본자본의 25% 이내로 관리하는 것을 말한다.

금융사들은 코로나19 사태에 따른 만기 연장·상환 유예 대출과 관련해 충당금을 추가로 적립할 필요가 없고, 미수 이자를 회계상 이자수익으로 인식할 수 있다.

환매조건부채권(RP) 매도를 통한 보험사의 채권시장안정펀드·증안펀드 출자 허용, 카드사 레버리지(자기자본 대비 총자산) 한도 확대(6배→8배), 보험 설계사의 대면 채널 모집 시 전화 모집(TM) 절차 준용 허용, 여신전문금융회사·저축은행의 유동성 비율 한시 완화, 저축은행 영업구역내 의무여신비율 한시적 적용 유예 등도 방안에 담겼다.

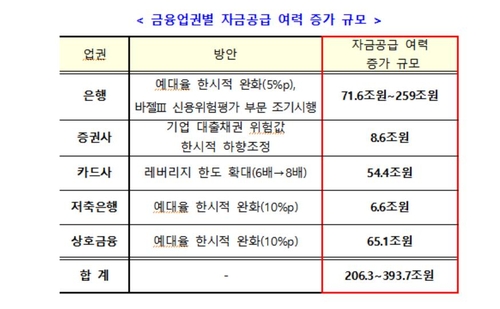

금융당국은 이번 대책에 따라 금융사 전체 자금 공급 여력이 206조∼394조원 증가할 것으로 추정했다.

업종별로 보면 은행 71조6천억∼259조원, 증권사 8조6천억원, 카드사 54조4천억원, 저축은행 6조6천억원, 상호금융조합 65조1천억원 등이다.

kong79@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>