상호저축은행법 시행령 개정안 15일 공포

(서울=연합뉴스) 성서호 기자 = 내년부터 저축은행도 은행이나 상호금융업권처럼 예대율 규제를 받는다.

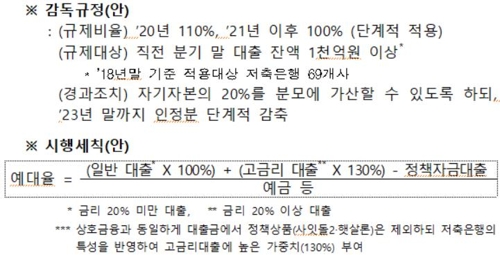

예대율은 우선 내년 110%로 시작해 2021년 이후에는 100%를 적용받는다.

15일 금융위원회와 금융감독원에 따르면 이런 내용을 포함한 상호저축은행법 시행령 개정안이 이날 공포됐다.

예대율 규제는 예수금 범위 내에서 대출을 운용하도록 하는 것으로, 지난해 4월 저축은행업 예대율 규제 도입 방안이 마련됐다.

신설되는 예대율 규제는 직전 분 기말 대출 잔액이 1천억원 이상인 저축은행에 적용된다. 지난해 말 기준으로는 저축은행 69곳이 해당한다.

예대율은 내년 110%, 2021년 이후 100%로 단계적으로 적용된다. 예대율 100%는 전체 대출금이 예·적금 등 전체 예수금보다 커지지 못한다는 의미다.

저축은행 예대율은 2009∼2010년 80% 수준에서 2012년 말 75.2%까지 하락한 뒤 2017년 말에는 100.1%까지 올랐다.

예대율 산정 시 저축은행의 특성을 반영해 금리 연 20%를 넘는 고금리 대출은 대출금을 130%로 계산한다. 과도한 고금리 대출을 억제하기 위한 조치다.

사잇돌 대출이나 햇살론 같은 정책자금대출은 예대율 산정에서 빠진다.

금융당국 관계자는 "고금리 대출에 가중치를 두는 것은 무조건 대출을 막기 위한 게 아니라 저축은행의 건전성을 관리하려는 목적이 있다"며 "정책상품은 계산에서 뺌으로써 활성화하려는 것"이라고 설명했다.

시행령 개정안은 또 특정업종에 대한 저축은행의 신용 공여 한도를 명확하게 규정했다.

현재는 신용공여 총액의 100분의 70 이내에서 금융위가 고시하는 비율이나 금액을 초과하지 않도록 했는데, 이 한도가 개별 업종에 각각 적용되는 한도인지, 각 업종의 신용공여 합계액까지 의미하는지가 불분명했다.

이에 따라 개정안은 금융위가 고시한 업종 등에 대한 신용공여 합계액의 한도(70%)와 해당 업종 및 부문별 신용공여의 비율, 금액 한도를 모두 준수해야 한다고 규정했다.

이와 함께 시행령 개정안은 개인 외에 중소기업 대표자의 고유식별번호(주민등록번호)를 수집할 수 있는 근거도 마련했다.

현행법은 여신 실행일 앞뒤로 한 달 안에 차주에게 저축은행 상품을 판매하는, 이른바 '구속성 영업행위'를 금지한다.

차주가 개인일 때는 주민등록번호로 구속성 영업행위 여부를 저축은행이 스스로 확인해 차단할 수 있지만, 차주가 중소기업체이면 기업 대표자를 상대로 한 구속성 영업행위를 알 수가 없다는 문제를 개선한 조치다.

신용 공여 한도 규정과 고유식별번호 처리 근거는 이날부터 바로 적용된다.

soho@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>