3분기 반도체 업황 회복세에도 불확실성은 여전

(서울=연합뉴스) 김아람 기자 = 삼성전자[005930]의 실적 개선에 대한 기대가 크지만, 올해 3분기 영업이익에 대한 시장 전망치(컨센서스)는 3개월 새 다소 하향 조정됐다.

삼성전자는 이르면 다음 달 4일 3분기 잠정실적을 발표할 것으로 보인다.

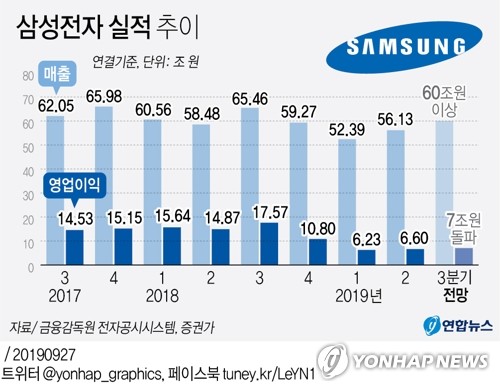

29일 금융정보업체 에프앤가이드에 따르면 지난 26일 기준 삼성전자의 3분기 영업이익에 대한 증권사 컨센서스는 작년 동기보다 60.2% 준 평균 6조9천984억원으로 집계됐다.

3개월 전 영업이익 컨센서스(7조6천238억원)와 비교하면 8.2% 감소했다.

그러나 영업이익이 바닥을 찍었다고 평가받는 올해 1분기(6조2천300억원)나 2분기(6조6천억원)보다는 증가한 수준이다.

삼성전자의 3분기 매출액 컨센서스는 작년 3분기보다 7.4% 감소한 60조5천956억원이다. 3개월 전 컨센서스(58조549억원보다)는 4.4% 늘었다.

9월 들어서는 반도체 업황 회복세에 삼성전자 실적 전망치를 상향 조정한 증권사도 많지만, 신중론도 있다.

최근 시장의 관심은 삼성전자의 3분기 영업이익이 7조원을 돌파할지에 쏠려있다.

9월에 전망치를 제시한 증권사 중에는 유진투자증권(7조3천억원), DB금융투자(7조1천100억원), 삼성증권(7조1천40억원), 한화투자증권(7조50억원), 하나금융투자(7조원) 등이 7조원대를 예상했다.

이승우 유진투자증권 연구원은 "3분기 원/달러 평균 환율이 1,200원대로 높아지고 D램과 낸드 출하량도 예상을 상회할 것으로 전망된다"며 "갤럭시노트10 출하량도 양호해 평균판매단가(ASP)와 마진에 도움이 될 것으로 보인다"고 설명했다.

그러면서 "2분기 영업이익이 일회성 수익을 포함해 6조6천억원이었던 점과 불안한 매크로 상황을 고려하면 의미 있는 수준의 개선으로 볼 수 있다"고 평가했다.

황민성 삼성증권 연구원은 3분기 영업이익 전망치를 6조7천억원에서 7조1천억원으로 올렸지만 "너무 좋아하기에는 이른 시점"이라며 "D램의 공급사 재고는 아직 높은 수준에서 유지되고 있다"고 다소 신중한 입장을 밝혔다.

미래에셋대우(6조9천820억원), 하이투자증권(6조9천410억원), NH투자증권(6조9천220억원), 유안타증권(6조9천억원), 신한금융투자(6조6천990억원) 등은 9월에도 삼성전자의 3분기 영업이익 전망치로 6조원대를 제시했다.

송명섭 하이투자증권 연구원은 "D램과 낸드 출하량 증가로 실적이 당초 예상치를 상회해 반도체 부문 영업이익은 전 분기 대비 2% 감소에 그친 3조3천억원을 기록할 것"이라며 "고가폰의 양호한 판매로 IT·모바일(IM) 부문 영업이익은 36% 증가한 2조1천억원에 이를 전망"이라고 말했다.

그러나 그는 "당초 9천억원으로 예상된 디스플레이(DP) 부문 영업이익이 LCD 가격 낙폭 확대로 6천억원에 머물 것"이라고 예상했다.

미중 무역분쟁과 일본의 수출규제 등 여러 불확실성에 대한 우려도 여전하다.

최도연 신한금융투자 연구원은 "미중 분쟁, 한일 분쟁 등 외부 변수에 의한 주가 변동성이 지속되고 있다"며 "미중 분쟁은 반도체 수요 전망, 한일 분쟁은 공급 전망에 대한 불확실성을 각각 발생시킨다"고 설명했다.

이순학 한화투자증권 연구원도 "불확실한 대외 여건은 여전히 리스크 요인"이라며 "하지만 역으로 보면 이런 불확실성이 걷히면 자연스럽게 수요는 회복될 것"이라고 말했다.

rice@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>