'수수료·광고비 금리에 전가' 지적…"지점·직원 적어 모집인 활용 불가피"

(서울=연합뉴스) 한혜원 기자 = 저축은행들이 가계신용대출 대부분을 모집인과 전화로 유치하는 것으로 나타났다.

전화와 모집인을 통해 이뤄지는 대출은 상당한 광고와 수수료 비용이 드는 방식이어서 차주에게 이 비용이 전가된다는 지적이 나온다.

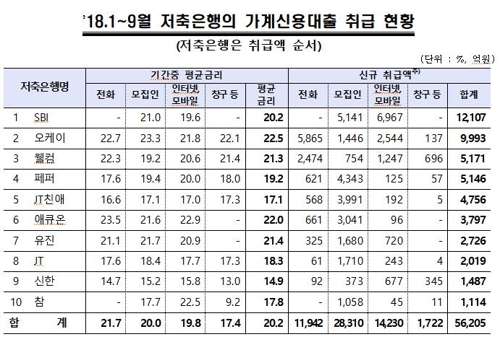

28일 금융감독원에 따르면 올해 1월부터 9월까지 국내 저축은행이 신규 취급한 가계신용대출 5조6천205억원 가운데 50.4%에 달하는 2조8천310억원이 모집인을 통해 유치됐다.

전화를 통한 대출은 21.2%(1조1천942억원)였다. 전체의 71.6%가 모집인과 전화로 이뤄진 것이다.

인터넷·모바일 대출은 25.3%, 창구대출은 3.1%에 불과했다.

모집인은 저축은행에 소속되지 않은 대부 중개자를 말한다. 이들은 대출을 원하는 사람의 연락처나 금융정보를 저축은행에 전달해 신용대출이 이뤄지도록 해주고 수수료를 받는다.

현재 저축은행의 모집인 수수료는 3.7% 수준이다. 1천만원 대출을 유치하면 모집인이 37만원 수수료를 받는 것이다.

전화대출은 말 그대로 차주가 저축은행에 전화로 문의하고 이뤄지는 대출이다.

모집인과 전화를 통한 대출은 대부분 저축은행이 상당 금액 광고를 집행해 차주에게 저축은행 브랜드가 인식됐거나, 필요할 때 검색 등으로 접한 모집인에게서 바로 이뤄지는 것이다.

급전이 필요한 상황에서 편리하게 인식될 수는 있으나 가장 저렴한 금리로 내주는 대출은 아니다.

올해 1∼9월 새로 취급된 저축은행 가계신용대출의 대출 경로별 평균 금리를 보면 전화대출 금리가 21.7%로 가장 높았다.

이어 모집인을 통한 대출 20.0%, 인터넷·모바일 대출 19.8%, 창구대출 17.4% 순이었다.

금감원은 저축은행 광고비와 모집인 수수료가 대출금리 원가에 반영된다고 보고 지난 27일부터 저축은행중앙회에 대출 경로별 금리를 공시하도록 했다.

금감원 관계자는 "가계신용대출은 보통 수백만원씩 이뤄지기에 저축은행별 금리를 꼼꼼히 비교하지 않고 일단 가장 간편한 대출을 받는 이들이 많다"며 "이를 고려해 대형 저축은행이 고액을 광고에 투자하고 있다"고 지적했다.

광고비를 가장 많이 지출하는 대형 저축은행 5개사가 올해 상반기에 쓴 광고비만 400억원에 달한다.

저축은행 관계자는 "저축은행은 시중은행보다 지점이 적어 차주와 접점을 넓히려면 모집인 활용이 불가피하다"며 "다만 대출 경로가 한 곳에 집중되는 것은 바람직하지 않기에 인터넷·모바일대출을 확대할 방안을 모색하고 있다"고 말했다.

hye1@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>