(서울=연합뉴스) 배영경 기자 = 삼성전자[005930]가 지난 분기까지 4개 분기 연속으로 세워왔던 실적 신기록 행진이 올해 2분기에 멈췄다.

반도체와 소비자가전(CE) 부문은 호조였지만, 디스플레이와 스마트폰 부문에서 만족스럽지 않은 성적이 나와 가팔랐던 실적 증가세에 제동이 걸렸을 거란 분석이 나온다.

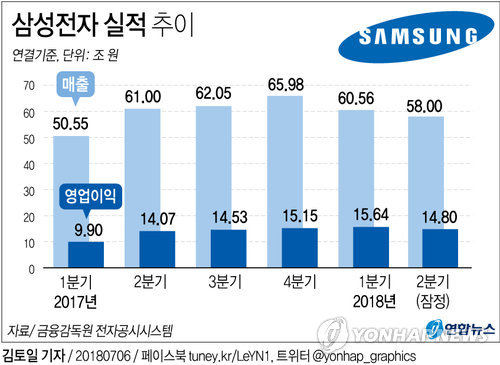

삼성전자는 6일 올해 2분기(4∼6월) 연결 기준 잠정 실적이 매출은 지난해 같은 기간보다 4.9% 감소한 58조원으로, 영업이익은 5.2% 늘어난 14조8천억원으로 집계됐다고 공시했다.

이 같은 영업이익은 시장의 컨센서스(실적 전망치 평균)인 15조2천704억원을 밑도는 수준이다. 사상 최고치를 기록했던 직전 분기(15조6천420억원)보다는 5.4% 줄어든 수준이다.

삼성전자는 잠적실적 발표 시 사업부문별 구체적 실적은 공개하지 않는다.

이 때문에 구체적으로 어떤 사업부가 실적에 어떤 영향을 미쳤는지 명확히 나타나지는 않지만, 투자업계 분석을 종합해보면 2분기에 주춤한 실적은 디스플레이와 모바일 사업부의 영향이 컸을 것으로 추정된다.

디스플레이의 경우 액정표시장치(LCD) 패널 가격 하락과 플렉시블 유기발광다이오드(OLED) 물량 감소 등이 실적 부진의 주요 원인으로 꼽힌다. 특히 LCD 가격 하락으로 2분기 해당 사업은 적자 전환 가능성도 제기되는 상황이다.

앞서 1분기에도 디스플레이 영업이익은 4천100억원으로 집계돼, 매 분기 약 1조원의 영업이익을 올렸던 지난해와는 대조적인 모습을 보였다.

IM(IT&모바일) 사업부도 물량 감소, 평균판매단가(ASP) 하락, 마케팅 비용 증가 등이 겹쳐 영업이익률이 하락했을 걸로 점쳐진다.

삼성증권은 2분기 갤럭시S9 판매량을 1분기 1천만대보다 소폭 줄어든 900만∼1천만대 수준으로 봤다. 2분기 마케팅 비용은 늘었지만 물량효과가 기대를 밑돌면서 만족스러운 실적이 나오지 않았을 것으로 보인다.

최근 IM 영업이익 추이는 부침이 있었던 게 사실이다. 지난해의 경우 1분기 2조원대, 2분기 4조원대, 3분기 3조원대, 4분기 2조원대였다가 올해 1분기에는 약 3조8천억원으로 실적 개선세를 보인 바 있다.

반면 반도체와 소비자가전(CE) 사업부가 그나마 2분기 실적에서 효자 노릇을 했을 거라는 분석이 많다.

일단 반도체는 1분기 때보다 늘어난 영업이익을 기록했을 것으로 예상된다.

IBK투자증권은 해당 사업부 영업이익이 1분기보다 5.6% 늘어난 12조1천830억원이 될 것으로 내다봤다.

다만 D램은 전 분기보다 늘었으나 낸드는 감소했을 것이라는 분석이다.

D램 가격은 2분기에도 전 분기 대비 한 자릿수 초반의 상승률을 보이며 안정적 추세를 유지했지만, 낸드 가격은 떨어졌기 때문이다. 이에 낸드 영업이익률 하락이 D램 사업의 개선 효과를 상쇄했을 것으로 예상된다.

반도체 사업부의 실적은 최근 계속해서 거침없는 우상향세를 그려왔다.

작년 4분기 영업이익 10조원을 돌파했고, 올해 1분기에는 처음으로 11조원을 넘어섰다.

CE 사업부는 TV 부문 영업이익이 크게 개선됐을 가능성이 크다. 월드컵을 앞두고 물량이 증가했고 패널 가격은 하락한 덕분에 이익률이 개선됐을 것으로 보인다.

지난 분기에는 중저가 TV 라인업 축소 등 재편 작업과 생활가전의 수익성 둔화로 약 3천억원 수준의 영업이익에 그쳤지만, 2분기에는 약 5천억원 수준이 됐을 것으로 증권가는 예상하고 있다.

ykbae@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>