저금리에 저축은행 돈 몰려…5천만원까지만 보호받아

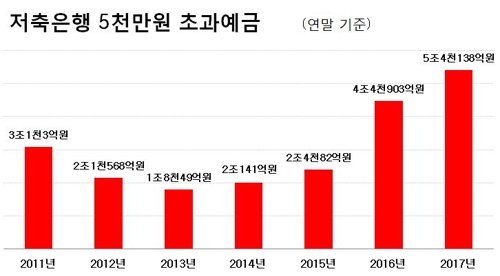

(서울=연합뉴스) 박의래 기자 = 저축은행이 파산할 경우 예금자보호를 받지 못하는 5천만원 초과 예금액이 5조4천억원을 넘었다.

1년 전과 비교하면 1조원 가까이 늘어났다.

9일 예금보험공사에 따르면 지난해 말 기준으로 저축은행 79곳과 저축은행중앙회에 5천만원 넘게 예금한 사람은 6만3천486명이었다.

개인은 6만1천413명으로 2016년 말과 비교해 32.1%(1만4천908명) 늘었고, 법인은 2천73개로 7.1%(138개) 증가했다.

이들은 총 8조5천881억원을 저축은행에 맡겼는데, 이 중 예금자보호가 안 되는 5천만원 초과 예금은 5조4천138억원이었다.

2016년 말(4조4천903억원)과 비교하면 9천234억원(20.6%) 증가한 것이며, 2010년 말(6조9천123억원) 이후 최대치다.

전체 저축은행 예금에서 보호받지 못 하는 돈이 차지하는 비중도 10.1%에서 10.7%로 0.6%포인트 올라갔다.

예금자보호법에 따르면 저축은행이 파산하면 해당 저축은행 예금자는 원금과 이자를 포함해 1인당 5천만원까지는 예금을 돌려받을 수 있지만, 5천만원을 초과하는 돈은 받을 수 없다.

저축은행의 5천만원 초과 예금액은 2009년 말 7조6천억원에 이를 정도로 많았다.

그러나 2011년 저축은행 부실 사태를 겪으면서 저축은행은 5천만원 이하로만 예금하는 것이 상식처럼 됐고, 2013년 3분기에는 1조7천342억원까지 감소했다.

하지만 최근 들어서는 저축은행으로 돈이 몰리면서 5천만원 초과 예금 규모도 커지고 있다.

지난해 말 기준으로 저축은행 예금액은 51조2천883억원을 기록, 2012년 2분기 이후 처음으로 50조원을 넘어섰다.

이처럼 저축은행으로 다시 돈이 몰리는 것은 우선 저축은행들도 체질개선을 통해 건전성이 좋아졌기 때문이다.

일반적으로 저축은행의 건전성은 국제결제은행(BIS) 기준 자기자본비율과 고정이하여신비율로 평가한다.

금융감독원은 BIS 기준 자기자본비율은 8% 이상, 고정이하여신비율은 8% 이하를 요구하고 있는데 지난해 말 저축은행들의 BIS 기준 자기자본비율은 14.31%, 고정이하여신비율은 5.1%를 기록했다.

은행들과 비교하면 예금 금리가 높은 것도 예금이 늘어나는 이유다.

한국은행 경제통계시스템에 따르면 지난 2월 기준 저축은행의 1년 정기예금 평균금리는 2.48%로 은행(1.95%)보다 0.53%포인트 높다.

일부 저축은행의 경우 연 3%대에 이르는 고금리 특판 상품을 내놓기도 한다.

그러나 전문가들은 너무 많은 돈을 한 저축은행에 맡기기보다는 예금자보호가 되는 한도 내로 여러 저축은행에 나눠 맡길 것을 권유한다.

금감원 관계자는 "저축은행당 원금과 이자를 합쳐 5천만원씩 분산해 가입할 필요가 있다"고 말했다.

laecorp@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>