은행권 줄줄이 예·적금 금리인상 예고…주담대 금리 오르면 부동산 타격 불가피

(서울=연합뉴스) 김경윤 기자 = 한국은행이 기준금리 인상에 나서면서 그간 초저금리 탓에 마땅한 투자처를 찾지 못하고 떠돌던 부동자금이 어디로 움직일지를 두고 관심이 쏠린다.

그동안 낮은 금리 탓에 부동산 시장에 몰렸던 자금이 대거 빠져나오거나 시중 부동자금이 금융권의 고금리 상품으로 흘러들어 가는 대규모 '머니 무브' 현상이 벌어질 수 있다는 관측도 나온다.

◇ 시장에 떠도는 돈 1천70조원…고금리 금융상품 찾아라

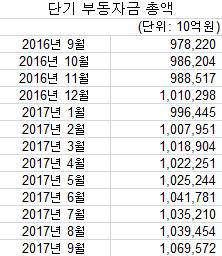

30일 한국은행 집계 자료를 분석한 결과 올해 9월 말 국내 단기 부동자금은 1천69조5천715억원이었다.

지난해 같은 달까지만 하더라도 부동자금 규모가 980조7천531억원으로 집계됐지만, 1년 사이에 90조원 이상 늘었다. 전월과 비교하더라도 30조원이 증가한 것으로 나타났다.

항목별로는 9월 말 현금이 97조4천억원, 요구불예금은 221조3천억원으로 집계됐다.

수시입출식 저축성예금은 518조3천억원, 머니마켓펀드(MMF) 53조4천억원, 양도성예금증서(CD) 26조9천억원, 종합자산관리계좌(CMA) 49조1천억원, 환매조건부채권(RP) 5조6천억원 등이다.

MMF 등의 잔액은 금융사 간 거래인 예금취급기관 보유분과 중앙정부, 비거주자의 보유분을 뺀 금액이다.

여기에 6개월 미만 정기예금의 잔액 74조3천억원과 증권사의 투자자예탁금 23조1천억원을 합쳐 전체 단기 부동자금 규모를 산출했다.

단기 부동자금은 언제든 현금화가 가능해 다른 투자처로 옮겨갈 수 있는 자금을 뜻한다.

그간 저금리가 단기 부동자금을 늘린 주요 원인으로 꼽히는 만큼 이번 기준금리 인상을 계기로 은행권 고금리 상품이 부동자금을 흡수할 가능성도 제기된다.

은행들은 발 빠르게 예·적금 금리를 올릴 채비 중이다.

우리은행[000030]은 다음 달 1일부터 '우리웰리치100여행적금' 금리를 0.2%포인트(p) 올린 연 4.7%로, '위비짠테크적금' 금리는 0.25%p 인상한 2.55%로 적용한다고 밝혔다.

정기예금인 위비수퍼주거래예금은 0.30%p 오른 연 2.1%의 금리를 제공한다.

KB국민은행과 KEB하나은행도 예대금리차를 따져 다음 주 안에 예·적금 금리를 인상할 계획이라고 밝혔다.

◇ 대출규제에 금리 인상까지…부동산자금 '엑소더스' 일어날까

부동산 시장은 정부의 고강도 규제책에 금리 인상까지 겹치면서 긴장한 모습이다.

이미 주택담보대출비율(LTV)·총부채상환비율(DTI) 규제로 거래 절벽을 맞은 상황에서 주택담보대출 금리까지 상승하면 시장이 더욱 얼어붙을 가능성이 커지기 때문이다.

최근 집값 상승기에 부동산 임대업의 대출금은 크게 늘었다.

한국은행 통계에 따르면 올해 3분기 예금취급기관의 부동산 및 임대업 대출금 규모는 195조7천107억원에 달했다.

2013년 3분기까지만 하더라도 111조56억원이었던 임대업 대출금은 불과 4년 만에 두 배로 불어난 셈이다.

이처럼 대출로 부풀었던 부동산 시장은 임대업자들이 대출 원리금 상환을 감당하지 못하면 꺼질 가능성이 크다.

이주열 한국은행 총재도 기준금리 인상이 주택 가격에 영향을 줄 수 있다고 언급했다.

이 총재는 "금리가 상승하면 차입비용이 늘어나고 이에 따라 대출 수요가 둔화해 간접적으로 주택 가격에 영향을 준다"며 "모든 것을 감안해 부동산 가격이 어떻게 움직일지 면밀히 보도록 하겠다"고 말했다.

투자자들이 상승 기대가 꺾인 부동산 시장에서 빠져나올 여지도 커졌다. 금리가 오르면 부동산 대신 금융상품 투자에 눈을 돌릴 가능성이 생긴다.

하지만 여전히 은행 예·적금 등 금융상품보다는 부동산 수익률이 낫다는 의견도 나온다.

소형 아파트로 보증부 월세(반전세)를 받는 박모(54·여)씨는 "예금금리가 아무리 올라도 월세 수익률에는 못 미친다"며 "부동산 시장이 침체해도 굳이 아파트를 팔고 은행에 넣을 필요를 못 느낀다"고 말했다.

향후 부동산 시장의 향방은 금리보다도 정부 부동산 규제 정책에 따라 달라질 전망이다.

박성욱 금융연구원 거시국제금융연구실장은 "기준금리도 부동산 시장에 영향을 주겠지만 차후 정책 방향 시그널에 따라 가계가 부동산 시장을 대하는 태도가 달라질 것"이라고 설명했다.

heeva@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>