(서울=연합뉴스) 이 율 기자 = P2P(개인간) 대출시장이 급격히 커지면서 금융당국이 부동산PF(건축자금) 대출의 투자리스크 확대에 주의를 당부하고 나섰다.

금융위원회는 21일 P2P 대출을 통해 부동산PF 대출상품에 투자할 경우 리스크 요인을 꼼꼼히 따져야 한다고 당부했다.

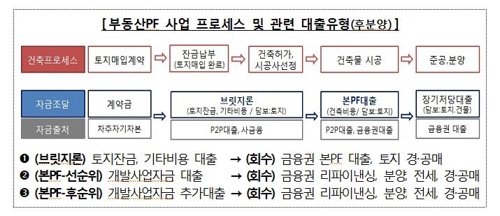

금융위는 부동산 PF대출은 복잡한 사업구조, 다수의 이해관계자, 사업주체의 영세성 등으로 전반적으로 리스크가 높다며 이같이 말했다.

최근 부동산 대책 등의 영향으로 부동산시장 전망이 불확실해져 향후 투자리스크가 더욱 확대될 것으로 예상한다고 금융위는 설명했다.

전체 P2P 대출시장 규모는 약 1조7천억원으로 추정되고 있다. 지난달 말 기준 P2P금융협회에 가입한 54개 P2P업체 기준 P2P 누적 대출액은 약 1조3천300억원 수준이다. P2P대출시장은 매달 10%씩 급격히 성장하고 있다는 게 금융위의 설명이다.

이 가운데 부동산PF 대출은 약 3분의 1인 4천470억원에 달한다.

부동산 PF 비중이 50% 이상인 14개 업체의 평균 부실률은 1.69%로 여타 업체 평균 부실률 0.46% 대비 3배 이상 높은 상황이다.

최근 P2P협회를 탈퇴한 특정 부동산PF전문 업체의 경우 부실률이 10%를 넘어서기도 했다고 금융위는 설명했다.

금융위는 부동산PF 대출상품 투자 시 채무상환에 책임을 지는 차주가 누구인지 확인하고 차주의 자기자본 투입여부·비율과 출처를 확인해야 한다고 당부했다.

사업에 차주의 자기자본이 투입되면 사업의 책임성을 확보할 수 있고 분양가 하락 시 대출금 보전에도 유리하기 때문이다.

아울러 토지 잔금이나 공사비, 홍보비, 기타 부대비 등 대출목적이 명확하고 자금이 제대로 집행되는지 대출자금 관리 체계를 확인하고, 상환계획의 타당성도 점검해야 한다고 금융위는 덧붙였다.

또 자금조달과 인허가, 시공사 선정, 분양 등 사업의 실질적 시행주체인 시행사와 건축물 완성을 책임지는 건설사인 시공사가 믿을 수 있는 회사인지 확인해야 한다고 금융위는 당부했다.

신용등급과 사업시행 이력, 재무현황, 여러 사업을 동시에 진행하는지 여부 등을 확인해야 한다.

P2P 대출연계 대부업체가 금융당국(http://fine.fss.or.kr)에 등록했는지, 전문성과 신뢰성이 있는지 등도 점검해야 한다.

하주식 금융위 서민금융과장은 "부동산PF 대출상품이 제공하는 15∼20%의 높은 수익률은 그에 상응하는 높은 리스크를 수반한다"면서 "저축은행은 빌라나 오피스텔 PF대출에 통상 8∼12%의 금리를 책정하기 때문에 15∼20% 수익률의 PF 상품은 저축은행에서 자금조달이 어려운 상대적으로 고위험사업일 가능성이 크다"고 말했다.

yulsid@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>