대출 전후 3개월간 신용카드 사용 실적 분석 결과

(서울=연합뉴스) 이세원 기자 = 담보대출을 받은 이들이 카드 대출이나 신용대출을 받은 이들보다 대출 후에 돈을 더 잘 쓰는 것으로 분석됐다.

한국신용정보원이 22일 공개한 보고서 '금융소비자의 대출 전후 소비변화 분석'에 따르면 신용카드를 2장 이상 소유한 개인의 대출 전후 3개월간 카드 사용액을 비교한 결과 이렇게 파악됐다.

주택담보대출을 받은 채무자 가운데 대출받은 후에 소비가 증가한 이들의 비율은 46.0%로, 소비가 감소한 이들의 비율 36.2%보다 컸다.

기타담보대출의 경우 소비가 증가한 이들은 43.5%, 감소한 이들은 38.6%였다.

신용대출을 받은 이들의 경우 소비가 증가한 이들이 42.5%로 감소한 이들의 비율(38.7%)보다는 컸지만, 담보대출의 경우보다 증가 폭은 작았다.

단기 카드 대출을 받은 채무자 가운데 소비를 늘린 이들은 38.9%로 소비를 줄인 이들(41.5%)보다 적었다.

보고서는 담보대출의 경우 낮은 금리로 돈을 빌리고 장기간에 걸쳐 갚기 때문에 대출 상환 부담이 상대적으로 적고 대출로 생활비 등에 쓸 자금이 확보되므로 소비 증가로 이어진다고 분석했다.

반면 단기 카드 대출의 경우 만기가 짧고 단기간에 갚아야 하는 등 상환 부담이 커서 소비를 오히려 줄이는 효과가 있다고 평가했다.

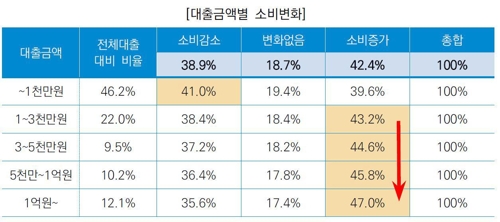

대출금액과 소비변화의 관계를 살펴보면 1천만원 이하의 대출을 받은 경우 소비를 줄이는 이들의 비율이 높았고 1천만원 넘는 대출인 경우 대출 후에 소비를 늘리는 이들이 더 많았다.

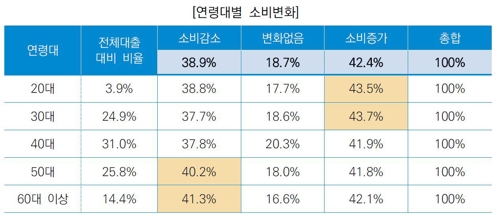

연령별로 보면 모든 연령대에서 대출받은 후에 소비가 증가하는 것으로 조사됐다. 다만 증가 폭은 20·30대가 50대보다 컸다.

보고서는 가계부채의 증가가 가계의 소비를 제약하는 요인으로 지목된 것과 관련해 "가계부채가 가계소비에 미치는 영향은 대출 유형, 금액, 연령대 등에 따라 다르게 나타날 수 있다"고 밝혔다.

sewonlee@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>