한국은행 보고서…"현금·예금 등 안전자산 선호 강화"

(서울=연합뉴스) 노재현 기자 = 우리나라의 가계저축률이 고령화 심화로 10년 후에는 마이너스(-)까지 추락할 것이라는 분석이 나왔다.

한국은행 금융시장국의 김정훈 시장정보반장과 조세형·이용민 과장은 2일 '인구고령화가 가계의 자산 및 부채에 미치는 영향'이라는 보고서에서 이같이 밝혔다.

보고서는 "고령화 진전은 가계의 저축률 하락, 안전자산 비중 증대 등으로 이어져 금융시장의 구조적 변화를 초래할 가능성이 크다"며 고령화가 경제에 미치는 영향을 최소화하기 위한 철저한 대비가 필요한 상황이라고 진단했다.

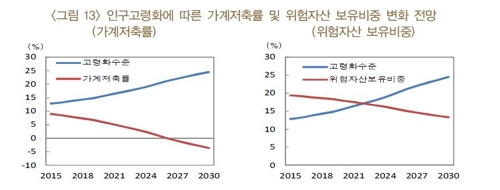

보고서에 따르면 고령화 수준(전체 인구에서 65세 이상 인구 비중)이 2015년 12.8%에서 2030년 24.5%로 상승하면 가계저축률은 8.9%에서 -3.6%로 떨어질 것으로 전망됐다.

마이너스에 진입하는 시점은 2027년께로 추정됐다.

가계저축률은 가계가 저축하는 돈을 처분가능소득으로 나눈 값이다.

마이너스 전망은 집 등 부동산이나 금융자산을 처분해 소비하는 가계가 훨씬 많아진다는 것을 뜻한다.

개인의 소득 수준은 청·장년기에는 높은 수준을 유지하지만, 은퇴 후에는 큰 폭으로 떨어진다.

반면 소비는 의료비 지출 등으로 크게 감소하지 않아 저축할 여유가 줄어드는 것이다.

일본에서도 고령화가 1994년 13.9%에서 2014년 25.7%로 높아졌을 때 가계저축률은 11.6%에서 -0.5%로 떨어졌다.

보고서는 "베이비붐 세대((1955∼1963년 출생자)가 은퇴해 고령층에 진입하더라도 실물자산을 급격하게 처분하지는 않을 것"이라며 가계가 예비적 저축 등으로 실물자산으로 완만하게 줄이면서 금융시장이 받을 부정적 영향은 크지 않을 것으로 분석했다.

베이비붐 세대는 고도성장기를 겪으면서 이전 세대보다 많은 자산을 축적했다고 평가했다.

다만, 75세 이상 고령층에서는 앞으로 실물자산 처분이 두드러지게 나타날 것으로 예상됐다.

보고서는 역모기지론(주택을 담보로 사망할 때까지 연금을 지급하는 상품) 등 실물자산 유동화 시장을 발전시키는 것이 바람직하다고 조언했다.

아울러 보고서는 가계의 안전자산 선호가 강화할 것이라는 분석을 내놨다.

가계의 금융자산에서 채권, 펀드 등 위험자산 보유비중이 2015년 19.4%에서 2030년 13.2%로 낮아질 것으로 전망했다.

그러나 안전자산은 현금 및 예금 비중이 같은 기간 43.1%에서 51.6%로 상승하고 보험 및 연금 비중도 31.1%에서 35.2% 높아질 것으로 예상했다.

가계가 노후준비 등을 위해 안정적으로 자산은 운용하고 소득이 적은 고령층은 자산운용에서 보수적인 성향을 보일 공산이 크기 때문이다.

보고서는 "고령화로 안전자산 선호도가 증가함에 따라 장기채권시장 육성, 중위험·중수익 금융상품 개발 등 보험 및 연금시장이 성장할 수 있는 여건을 조성해야 한다"고 강조했다.

nojae@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>