금리 3%p 오르고 소득 10% 줄면 한계가구 215만 가구로 급증

정세균 국회의장 "상환능력 제고 위해 한계가구별 맞춤 대책 마련해야"

(세종=연합뉴스) 김수현 기자 = 금융부채가 금융자산보다 많고 원리금 상환액이 처분가능소득의 40%를 초과하는 가계부채 한계가구가 급증하는 것으로 나타났다.

특히 내 집 마련 연령대인 30대와 은퇴한 60대 이상, 치솟는 주택값 때문에 빚을 더 낼 수밖에 없는 수도권 가구 위주로 가계부채 한계가구가 늘어나는 모양새다.

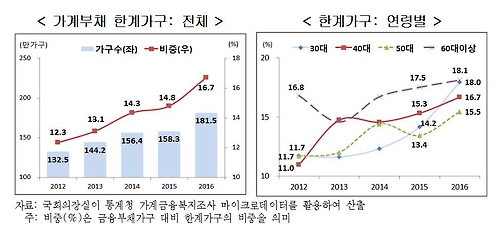

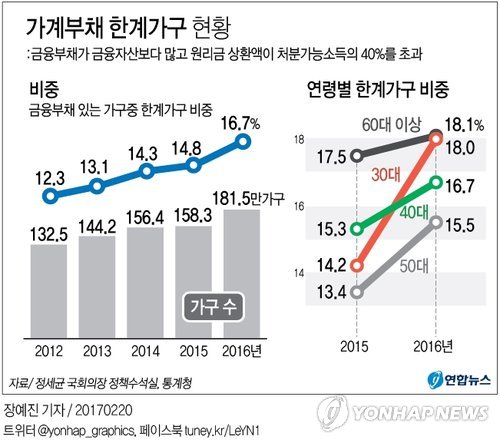

20일 정세균 국회의장 정책수석실이 통계청의 가계금융복지조사 마이크로데이터를 분석한 결과를 보면 한계가구는 2015년 158만3천가구에서 지난해 181만5천가구로 14.7% 늘었다.

금융부채가 있는 가구 중 한계가구 비중은 같은 기간 14.8%에서 16.7%로 상승했다.

연령별로 보면 가구주가 60대 이상 고령층(18.1%)과 30대 청년층(18.0%)에서 한계가구 비중이 컸다.

특히 30대 한계가구 비중은 전년 14.2%에서 3.8%포인트나 상승해 전체 연령대에서 가장 가파른 증가세를 보였다.

비수도권(14.6%)보다는 수도권(18.9%)에 한계가구가 더 집중돼 있었다. 수도권을 중심으로 아파트 분양, 주택 거래가 활발하게 이뤄지면서 이 지역 가구들이 무리하게 빚을 내서 주택을 산 탓으로 보인다.

직업별로는 무직·무급·특수고용 가구(22.7%), 종업원을 둔 고용주 가구(22.4%), 종업원이 없는 자영업자 가구(18.2%)에서도 한계가구 비율이 높았다.

소득이 적은 소득 1분위에서도 한계가구 비중은 23.8%에 달했다.

한계가구로 내몰린 주요 원인은 내 집 마련인 것으로 보인다.

주택담보대출자 가운데 한계가구 비중은 22.7%로 주택담보대출이 없는 가구(13.4%)보다 높았다.

자기 집 거주자 중에서도 19.0%로 평균보다 높았다.

전형적인 '하우스 푸어'인 셈이다.

한계가구의 연체 우려도 큰 상황으로 분석됐다.

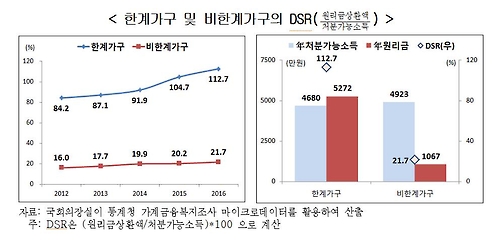

지난해 한계가구의 가처분소득 대비 원리금상환액(DSR)은 112.7%로, 2012년 84.2%에서 급등했다.

연평균 처분가능소득보다 원리금이 더 큰 폭으로 상승해서다. 소득만으론 빚을 갚을 수 없어 또 다른 빚에 의존해야 함을 보여주는 대목이다.

한계가구의 금융자산 대비 금융부채는 278.8%였다.

국회의장실이 통계청 가계금융복지조사 내 설문조사를 토대로 산출한 결과 한계가구의 32.8%는 대출 상환이 아예 불가능하거나 만기 후에나 상환 가능하다고 답했다. 67.7%는 빚 상환 부담 때문에 실제 지출을 줄이고 있다고 응답했다.

문제는 앞으로다. 금리가 상승하고 고용 한파 등으로 실직해 소득이 줄어들게 되면 한계가구는 급증할 것으로 추정됐다.

한계가구 스트레스 테스트 결과 소득이 그대로인 가운데 금리가 3%포인트 상승하면 한계가구는 181만5천 가구에서 193만9천 가구로 늘어나는 것으로 분석됐다.

금리가 유지되지만, 소득이 10% 감소하면 한계가구는 197만6천 가구로 늘었다.

소득, 금리 두 가지 충격이 동시에 발생하면 한계가구는 214만7천 가구로 급증했다.

금융부채 가구 대비 한계가구 비중은 16.7%에서 19.8%로 크게 늘어난다.

정 의장은 저소득층, 자영업자, 청년층, 고령층, 하우스 푸어의 상환능력을 높이기 위해 맞춤형 대책을 마련해야 한다고 강조했다.

정 의장은 "저소득층 한계가구를 위해 소득향상, 서민금융, 채무조정·신용회복이라는 3각축 대책을 마련해야 한다"며 "자영업자 한계가구를 위해 경영컨설팅을 강화하고 동종업종의 과당경쟁을 완화하는 방안도 필요하다"고 제언했다.

아울러 "신혼부부, 청년층 주거비용을 줄이고자 공공임대주택을 확대하고 부동산을 보유한 고령층 한계가구를 위해선 주택연금을 활성화해야 한다"며 "주택 구입 과정에서 하우스 푸어 가구가 과도하게 빚을 내지 않도록 관리해야 한다"고 덧붙였다.

porque@yna.co.kr

(끝)

<저작권자(c) 연합뉴스, 무단 전재-재배포 금지>